AI三光领头冲 概念股同乐

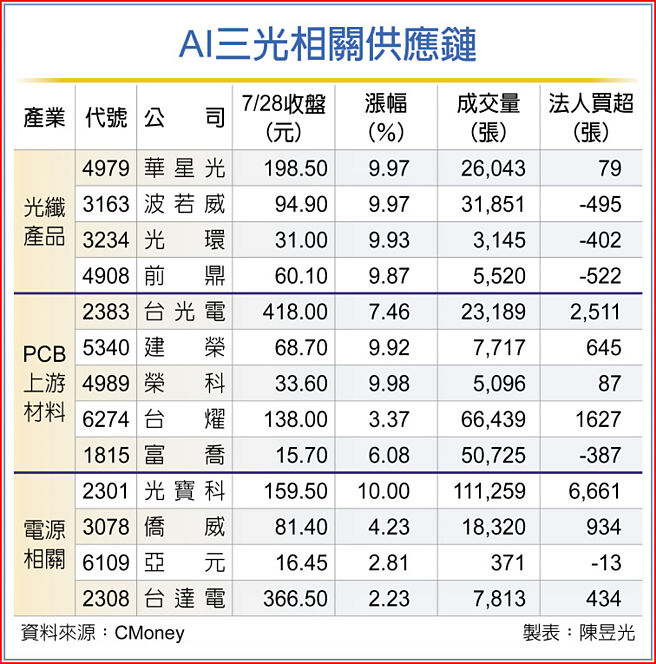

AI三光相关供应链

台股多方资金轮动,28日买盘聚焦AI三档「光明灯」,光宝科(2301)、华星光(4979)双双攻上涨停,台光电(2383)大涨逾7%,推升电源相关、网通光纤及PCB上游材料族群同步「沾光」,扮演盘面吸金指标。

受日银放宽YCC政策弹性消息影响,台股28日盘中一度拉回平盘之下,不过仍有不少AI题材股表现屹立不摇,持续上演强攻走势,包括光宝科、华星光、台光电等「三光」持续放闪,买盘也进一步扩散至相关产业链,凝聚市场人气。

群益投顾研究部副总裁曾炎裕指出,台股指数震荡幅度扩大,资金行情轮动加快,就目前结构来看,全球AI狂热是趋势,短线过热虽需降温,股价涨幅钝化,但并非泡沫化,尤其AI伺服器订单陆续释出,营收比重与年增率均维持高成长,加上全球科技巨擘需台湾代工体系合作抢攻AI领域,对台系相关供应链具价值重估优势。

第一金投顾指出,盘面资金将续留财报表现优异类股,例如AI CCL材料厂台光电、电源供应指标光宝科等,并带动产业比价效应,预期在热门AI股处置期结束后,将有望重启多头攻势,对AI个股表现暂不设限高点。

台光电第二季税后纯益达10亿元,季增1.08倍,每股税后纯益(EPS)为3元,优于市场预期,累计上半年EPS 4.45元,且公司表示AI伺服器需求持续上升及新伺服器平台出货放量,市场预期第三季可望季增双位数。

光宝科受惠AI伺服器将带动电源瓦数与数量,预期较一般伺服器呈倍数成长,另电动车充电器成长步入正轨毛利达20%~30%。公司28日召开法说会时释出对云端伺服器产品出货乐观看法,预料下半年AI电源业绩将较上半年倍数成长。

华星光在400G产品出货攀升下,随着营收规模放大,毛利率可望逐渐回升,法人分析,华星光近年聚焦数据中心应用,看好2020年到2026年市场将成长3倍,400G光模块今年出货量表现可期。

相关资讯

- ▣ AI概念股领军!率科技股冲锋再创新高

AI三巨头财报 概念股风向球

AI三巨头财报 概念股风向球- ▣ A股三大指数冲高 碳中和概念股领涨

AI光环失色 换苹概股当领头羊

AI光环失色 换苹概股当领头羊 10档NVIDIA概念股 同乐

10档NVIDIA概念股 同乐 15档绿赢概念股 领军冲

15档绿赢概念股 领军冲- ▣ 《台北股市》半导体与AI概念股 引领台股多头格局

- ▣ AI概念股向上冲 AI ETF也跟着大涨

13档五绩概念股 领衔喊冲

13档五绩概念股 领衔喊冲- ▣ 高盛:AI概念股还有三波

- ▣ 超微衝刺 AI 概念股沾光

12档绿电概念股 沾AI光

12档绿电概念股 沾AI光 AI旺 矽光子、CPO概念股猛

AI旺 矽光子、CPO概念股猛 富邦陳奕光 挑 AI 概念股

富邦陳奕光 挑 AI 概念股- ▣ A股三大指数涨跌不一 光伏概念领涨

- ▣ AI眼镜概念股开盘继续冲高 联合光电20CM涨停

- ▣ AI概念股大幅走高 应用端领涨

- ▣ 国庆概念股 扮10月领头羊

- ▣ 《台北股市》半导体产能冲冲冲 2概念股中乐透

- ▣ 三大股指集体低开 黄金概念股普跌、AI PC概念活跃

Ai Pin橫空出世 概念股曝光

Ai Pin橫空出世 概念股曝光- ▣ 全球冲基建 概念股多头续航

- ▣ 指标股带头冲 WiFi 6概念股钱景靓

- ▣ 三大股指小幅低开 PEEK材料及车路协同概念股领涨

台积法说释利多 概念股同乐

台积法说释利多 概念股同乐- ▣ AI续旺 辉达概念ETF一次打包AI概念股

- 台积领军 AI伺服器概念股稳步走强

- ▣ A股三大股指集体低开,AI概念股普跌

- A股开盘:三大指数集体高开,沪指涨0.18%,智谱AI概念股领涨