财测黯淡 英特尔暴跌逾10%

英特尔(Intel)25日发布的第一季营收预估,比市场预期少了20多亿美元,股价26日跳空开低暴跌逾10%。图/美联社

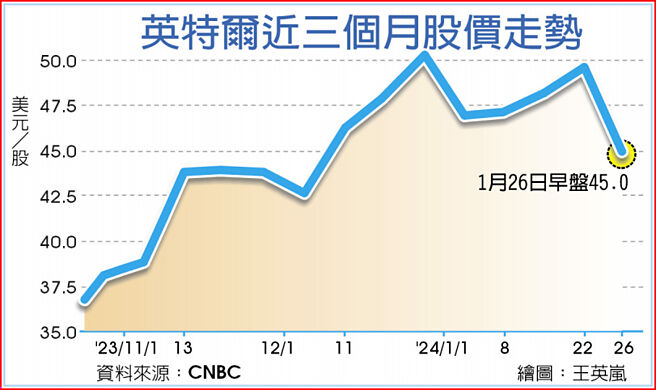

英特尔近三个月股价走势

传统伺服器及个人电脑(PC)市场对英特尔(Intel)晶片的需求不明,加上旗下自驾车和可程式化晶片业务面临挑战,这家美国半导体龙头25日发布的第一季营收预估,比市场预期少了20多亿美元,股价26日跳空开低暴跌逾10%。

伦敦证交所集团(LSEG)资料显示,英特尔对2024年第一季调整后营收,预估在122亿美元到132亿美元之间,不及分析师平均预估的145亿美元。而排除一次性项目不计,第一季每股盈余13美分,大大逊于分析师预估的33美分。

至于英特尔2023年第四季财报,调整后的每股盈余54美分,优于分析师预期的45美分;第四季营收154亿美元,也胜过预估的151.5亿美元。

受资本支出大幅加码影响,英特尔毛利率从早前的逾60%高点,到2023年初滑落至35%左右。不过2023年第三季有所起色,经调整的毛利率微幅回升至45.8%,2023年第四季进一步拉高到48.8%。

英特尔执行长基辛格(Pat Gelsinger)受访指出,公司核心业务PC和伺服器,正遭受季节性需求低迷打击。此外可程式化晶片业务面临市场不稳,自驾车部门Mobileye Global营收不如预期,皆冲击英特尔业绩展望。

英特尔未揭露全年财测,但基辛格透露,该公司握有价值20亿美元的AI晶片订单,看好2024年下半年营收渐入佳境。

Investing.com资深分析师蒙泰罗(Thomas Monteiro1)表示,英特尔不该再偏重PC部门,应将获利重心放在数据中心及AI业务,否则股价恐进一步走跌。

尽管财测不如预期,在IDM 2.0策略持续推进下,英特尔于先进制程、晶圆代工及先进封装等方面成效正逐渐显现,并在利基市场取得一定成长。2024年将是验证其「王者归来」的关键期,外界也将密切关注其市场占有率和获利能力的恢复。

相关资讯

- ▣ 上季财报黯淡、调降全年财测 英特尔盘后股价重跌

- ▣ 需求疑虑笼罩财测黯淡 英特尔股价重摔

Q2财测黯淡 eBay股价应声跌

Q2财测黯淡 eBay股价应声跌- ▣ 关税阴霾笼罩 福特财测黯淡

沃尔玛财测逊色 道琼暴跌逾450点

沃尔玛财测逊色 道琼暴跌逾450点- ▣ 英特尔财测逊预期 盘后股价跌

UA财测前景黯淡 股价重摔

UA财测前景黯淡 股价重摔- ▣ 辉达业绩太耀眼 超微、英特尔黯淡无光

沃尔玛财报黯淡 市场情绪低迷 道指狂跌400点

沃尔玛财报黯淡 市场情绪低迷 道指狂跌400点 需求弱 英特爾財測黯淡

需求弱 英特爾財測黯淡- ▣ 英特尔股价暴跌26%

英特尔Q3营收亮眼、财测超预期 盘后暴涨7%

英特尔Q3营收亮眼、财测超预期 盘后暴涨7% 12月PCE出炉!美股开盘小跌 英特尔暴杀10%

12月PCE出炉!美股开盘小跌 英特尔暴杀10%- ▣ 英特尔财测逊 股价跟着掉

- ▣ 《日股》美联准会黯淡观点 日经跌逾200点

- ▣ 云端客户紧缩支出 亚马逊本季财测黯淡

英特尔自降财测 PC族群「心惊惊」!

英特尔自降财测 PC族群「心惊惊」!- ▣ 英特尔上季业绩惨澹 财测逊色

- ▣ 美股全线下跌:英特尔暴跌近30%领衔

- ▣ 美股开盘:道指跌1.02%纳指跌2.41% 英特尔跌逾24%

- ▣ 英特尔盘后暴跌,美股可能要崩?

- ▣ 纳指跌2.3%,英特尔暴雷盘后股价跌超20%

- ▣ 业绩不及预期,股价暴跌14.4%!石药集团前景黯淡?

- ▣ 英特尔财测不佳引发疑虑 股价重挫

妖鎳不再…2023金屬交易黯淡無光 鎳最慘恐跌逾40%

妖鎳不再…2023金屬交易黯淡無光 鎳最慘恐跌逾40%- ▣ 降息前景黯淡 歐股收跌

- ▣ 《国际经济》6月零售额暴跌 澳洲Q3经济前景黯淡

- ▣ 《美股》焦点股:网飞盘后一度崩跌逾10%;英特尔退出比特币挖矿业务

- ▣ 暴跌、巨亏、裁员、换人:英特尔困局深陷