车主加保台风洪水险 比率仍低

图/本报资料照片

「住宅台风及洪水灾害补偿保险」限额

车主投保车体险后,加保台风洪水险的比例较低,产险业者表示,近两年投保率仅占车体险2%左右,因此,每当台风来时,车子被水淹时,车主若没有再加保台风洪水险损失得自理。

产险业者表示,一般车体损失险的理赔范围并不包含台风洪水所造成的损失,必须另行加保「车体损失险台风、地震、海啸、冰雹、洪水或因雨积水附加条款」(简称台风洪水险),除台风直接造成的淹水以外,车子遭到因台风刮起的招牌砸中受损、狂风造成玻璃才在理赔范围内。

台风洪水险保费不低,若是车主没投保车体险,有些产险业者有推汽车限额天灾事故车体损失保险可单独投保,车主省下许多保费,对于有投保预算考量之消费者,能有效降低其保险费用支出。产险业者表示,商品为限额赔偿型态,若汽车泡水修复费用超过约定限额则要由车主负担,且车辆若遭洪水或土石流冲走无法寻获,或停放在水门外或疏洪道时皆不赔偿,须注意不保项目及保险额度限制。

各产险推出的台风洪水险或天灾事故汽车车体损失补偿保险的契约内容不一。产险业者指出,民众在投保相关保险时务心要先留意不保条款、是否有自负额、理赔范围及修复费用理赔方式,这些项目都会和保费有连动,因此,民众投保时不是比较保费高低,而是细看保单内容。

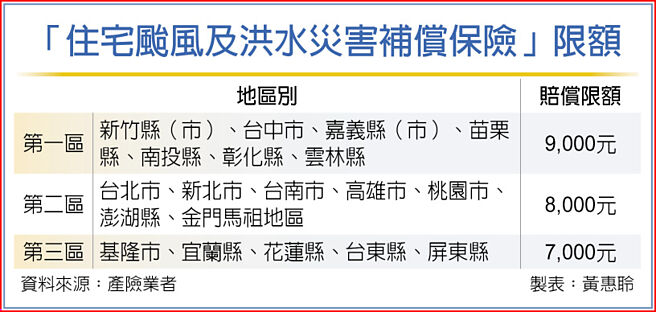

另全台投保住宅火灾险比率还不到39%,其中再加保台风洪水险比例约在0.5%~1%左右,但因住宅火灾保险自2020年起承保范围自动涵盖住宅台风及洪水灾害补偿保险,若因台风或豪雨造成的房屋毁损、家电器具淹水的情况时,最高赔偿限额依不同区域为7,000元到9,000元。

产险业者强调,由于台风具有季节性,为避免危险逆选择,若以临时加保方式仍须缴交全年保费,也就是说若原保单为一年期,保单生效后两个月后才加保台风洪水险,仍需缴交一年期的保费。

相关资讯

- ▣ 台风洪水险 留意加保条款

记得call保险员 泡车家淹水 台风洪水积水险加速理赔

记得call保险员 泡车家淹水 台风洪水积水险加速理赔 台风洪水险不重要? 投保率仅0.03%

台风洪水险不重要? 投保率仅0.03%- ▣ 惠誉:台湾保险业低率 加强风控

加保台风洪水险才赔付 震灾车损 全台仅1%获理赔

加保台风洪水险才赔付 震灾车损 全台仅1%获理赔- ▣ 守护爱车 投保台风洪水险要趁早

台风毁爱车求助无门? 车体险加保台洪险才稳当

台风毁爱车求助无门? 车体险加保台洪险才稳当 转嫁泡水车风险 台风洪水险须备上

转嫁泡水车风险 台风洪水险须备上- ▣ 台风洪水险 降低天灾损害

大雨爱车泡水 车体险加保洪水险才有赔

大雨爱车泡水 车体险加保洪水险才有赔- ▣ 富邦产险:农业设施台风洪水保险 最低仅需负担10%保费

南部豪雨成灾 产险业者呼吁加保台风洪水险

南部豪雨成灾 产险业者呼吁加保台风洪水险- ▣ 居家综合险内含台风洪水保障与一般台风洪水险 保障内容大不同

- ▣ 豪雨爱车泡水 台风洪水险有赔

影/全台800万户住宅 买台风洪水险仅6千件 投保极低

影/全台800万户住宅 买台风洪水险仅6千件 投保极低- ▣ 强降雨车泡水 台风洪水险有理赔

- ▣ 台风季来临!防豪雨造成淹水损失 产险业提醒:可帮房屋加保「超额台风洪水险」

台东中低收入户比率全国最高 县府主动加保微型保险嘉惠弱势乡亲

台东中低收入户比率全国最高 县府主动加保微型保险嘉惠弱势乡亲- ▣ 台风洪水险 也有承保地震造成损失

苏拉豪大雨 金管会提醒民众依需求加保台风洪水险

苏拉豪大雨 金管会提醒民众依需求加保台风洪水险 天秤来袭 金管会提醒民众投保台风洪水保险

天秤来袭 金管会提醒民众投保台风洪水保险 「致灾性豪雨」也能理赔!明台产险提醒:雨季来临前 应先加保台风洪水险

「致灾性豪雨」也能理赔!明台产险提醒:雨季来临前 应先加保台风洪水险- 高雄三民区治水再升级!防洪墙加高 降低溢堤风险

- ▣ 华南产险:加保台洪险提高保障额度

- 南部八八水灾重创区 被列为「台风洪水险」拒保对象

- ▣ 温网室也有保!富邦产险创首张农业设施台风洪水险

- 台风洪水险 土石流不理赔

- 中台利奇马逼近!保险业启动天灾紧急救助…「车险加台风险」泡水可理赔

- 低利率致投资绩效差 台湾保险业风险高全球NO.1