两岸伺服器 辟出新战场

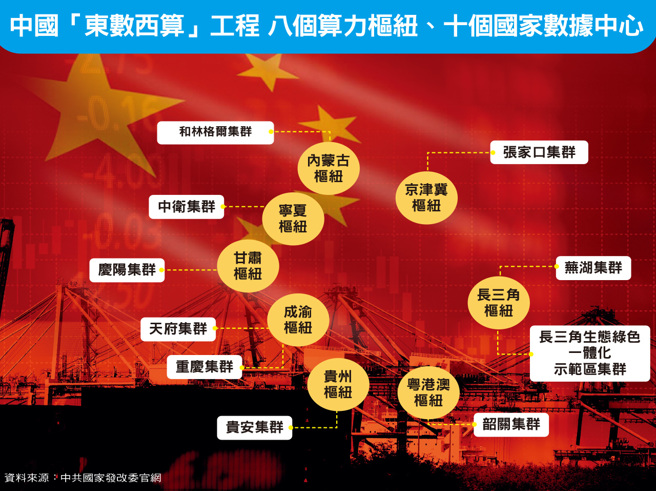

缺料威胁缓解、AMD与英特尔新伺服器平台延宕到年底和明年第一季推出,将带动台厂伺服器出货畅旺;此外,中国「东数西算」也是未来台厂切入的新契机点。(图/先探投资周刊提供)

伺服器,是为了满足云端服务供应商(CSP)及企业用户,对于高效能运算需要高速传输、运算、大量储存的需求必要的实体设备,终端应用范围广泛。近来AI、物联网、大数据概念成熟,云端服务、5G等新兴应用蓬勃而起,许多大型企业、制造业过去采用自建机房、企业伺服器模式,因为业务量的提升,也开始往数据资料上云的方向移动,以亚马逊为首的AWS、微软的Azure、谷歌的GCP等云端服务商因为帮企业省去了不少建置与维运成本,吸引更多中小企业主的目光,因此伺服器应用以CSP用的超大型资料中心占比快速增加当中,需要讯息传输和通讯服务的电信伺服器,在5G和物联网的相关应用大幅提升下,也成为伺服器成长的另一拉擡动能。

云端服务供应商大者恒大

今年来,通膨上升和经济放缓疑虑,挑战着市场情绪以及云端业者的营运,从财报中也透露出端倪,如谷歌、微软和亚马逊的云端业务均呈现年增率减少的现象,华尔街分析师更警告,以发展元宇宙为目标的Meta、社群平台Snapchat更可能因为广告收入减少而开始削减对资料中心的投资,不过疫情期间爆发的云端运算商机,随着大流行结束、后疫情时代的到来,Synergy研究集团观察到CSP大者恒大的趋势仍然明确。数位转型和新型态生活模式已经成形下,顾客更倾向选择提供完善服务的大型CSP企业,对规模较小的云端公司而言则市占不断下滑。虽然大型CSP企业云端业务成长放缓,不过他们也有应对解方,在不下修资本支出的前提下,启动网通设备与伺服器的折旧年份延长,以今年初宣布的亚马逊为例,市场估计一整年将可省下三一亿美元的设备摊提费用,Meta则维持二九○~三四○亿美元不变。

从供给端来看,在IC、零组件缺料情况缓解,台厂在上半年递延的订单陆续在第三季加速赶上,为伺服器厂挹注出货动能,研调机构Digitimes更预期,下半年伺服器出货总量将小幅年增二%。

新伺服器平台将陆续推出

而从上游晶片厂两大巨头英特尔和AMD的较量来看,AMD确定年底上市EPYC第四代处理器Genoa、英特尔的新伺服器Eagle Steam则因Intel 7制程技术卡关被迫延宕;Digitimes也预期,采用台积电制程的EPYC处理器,CPU市占将逐年扩大,将从二○二○年十.一%成长至二四年十七.八%,在AMD数据部门逐季成长下,伺服器换机潮仍值得期待,对台厂相关供应链也有长期加分作用。(全文未完)

全文及图表请见《先探投资周刊2214期精彩当期内文转载》

《先探投资周刊2214期》

相关资讯

- ▣ AI成美中新战场 台厂伺服器供应链 全面备战

两岸「棒小伙」成都较劲 学生棒球联赛辟新战场

两岸「棒小伙」成都较劲 学生棒球联赛辟新战场 权证市场焦点-纬创 伺服器出货旺

权证市场焦点-纬创 伺服器出货旺- ▣ 陆伺服器市场 Arm占15%

权证市场焦点-英业达 伺服器出货强

权证市场焦点-英业达 伺服器出货强 「两岸史话」增辟新单元

「两岸史话」增辟新单元- ▣ 微星 秀新GPU伺服器

技嘉两路攻AI 伺服器、PC并进

技嘉两路攻AI 伺服器、PC并进 生成式AI新利器!华硕L40S伺服器重磅出击

生成式AI新利器!华硕L40S伺服器重磅出击 GB200出货在即 台伺服器厂SC24秀新品

GB200出货在即 台伺服器厂SC24秀新品- ▣ 新订单挹注 纬创AI伺服器出货飙

权证市场焦点-川湖 AI伺服器出货放量

权证市场焦点-川湖 AI伺服器出货放量 权证市场焦点-英业达 AI伺服器出货旺

权证市场焦点-英业达 AI伺服器出货旺 权证市场焦点-英业达 伺服器出货放量

权证市场焦点-英业达 伺服器出货放量- ▣ AI伺服器帶動 郭明錤:明年戴爾整體伺服器出貨年增15%

- ▣ 神達推新伺服器方案

- ▣ 神達推AI伺服器新品

超微宣布推出最新第五代 EPYC 伺服器處理器

超微宣布推出最新第五代 EPYC 伺服器處理器- ▣ 群联携希捷 攻伺服器市场

- ▣ 鴻海AI伺服器 出貨熱轉

AI伺服器竞出 带旺台链

AI伺服器竞出 带旺台链 伺服器出貨大爆發:廣達

伺服器出貨大爆發:廣達- 《魔兽世界》刀锋伺服器上「Y拍」义卖!出价破两万

- 集邦估今年全球伺服器整機出貨年增2% AI伺服器占比12%

- COMPUTEX展 耐能推出最新款邊緣AI伺服器

- ▣ 《电子零件》两大伺服器新平台出货放量 金居看好今年业绩

- ▣ 華碩衝伺服器 新品連發

- ▣ 華碩推新AI伺服器搶市

- ▣ 緯穎 將推兩款新伺服器