亲办无罪(十五):票货分离、油票分离案件中,受票方是在买票吗

作者:王如僧律师,税务诉讼律师,原则上只办涉税案件,广东广强律师事务所。

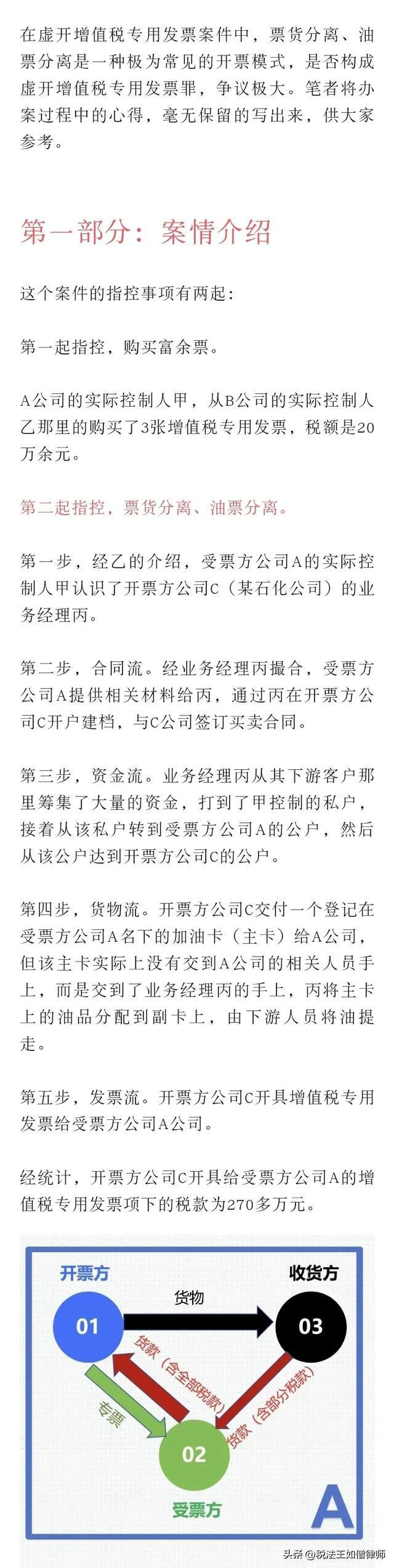

这是一个笔者亲自办理的虚开增值税专用发票案件,最终打掉了票货分离、油票分离部分的指控。

问题提出:

很多司法机关认为,受票方公司A实际上是在买票,A出的那笔钱实际上是开票费。

对于这个问题,如何理解呢?

第一,受票方公司A是不是在向开票方公司买票?

对这个问题,要从开票方的角度进行理解,开票方公司C主观上是在卖货,不是在卖票,在销售货物的时候,开具发票给买受人,是销售方的义务(开具发票是买卖合同关系中的付随义务)。

买卖是一个对合关系,有卖才有买,没有卖就没有买,既然开票方公司C不是在卖票,那受票方公司A就绝对不可能是在买票。

第二,受票方公司A是不是在向下游客户N买票?

下游客户N要卖发票给受票方公司A,前提是这些发票是N的,可是根据事实可知,这些发票是开票方公司C,既然这些发票不是N的话N怎么能够卖给A呢?

第三,既然受票方公司A不是在买票,那A出的那笔钱自然就不可能是开票费。

1.受票方公司A出的那笔钱是含税采购、不含税转售的亏损额。

假设在某一起交易中,下游客户N打给了受票方公司A人民币95万元,A出了人民币5万元,凑够了人民币100万元是打给了开票方公司C。

在该起交易中,存在两个交易价格:受票方公司A与开票方公司C之间的开票、含税价格100万元,第二个价格是A与下游客户N之间的不开票、不含税价格95万元。

开票费的本质是没有真实交易的买卖发票,既然开票方公司C与受票方公司A之间的交易真实,这5万元就不可能是开票费,只能是A的含税采购价与不含税销售价之间的差额,也就是A不开票销售的亏损额。

2.受票方公司A出的那笔钱,是交给税务机关的部分税款之一。

仔细分析可能会发现,货物价税合计是100万,价税分离,相应的税款为100÷1.13×0.13=11.50万元,货款为100÷1.13=88.50元,下游客户N支付了95万,95万元-88.50万元=6.5万元,受票方公司出了5万,5万元+6.5万元=11.5万元,不就是刚好等于增值税款的总额了吗?

这意味着受票方公司A支付给开票方公司C的11.5万元增值税款中,A、下游客户N各自承担了5万元、6.5万元,也就是说A出的那笔钱实际上是要上交给国家的税款,不是开票费。

相关资讯

- ▣ 采取油票分离的方式取得专票,被判非法购买增值税专用发票罪

- ▣ 北京经济犯罪辩护律师:票货分离必然构成虚开增值税专用发票罪吗

确诊者不能投票违宪? 中研院:是居家隔离无法投票

确诊者不能投票违宪? 中研院:是居家隔离无法投票 万张门票秒杀!太妍买票亲自答题 呆萌问:我有票了吗

万张门票秒杀!太妍买票亲自答题 呆萌问:我有票了吗 股票大亨节税 最爱分离课税

股票大亨节税 最爱分离课税- ▣ 女子离婚后2元买彩票中500万,前夫起诉分得200万?官方通报

广西某景区回应"办案先买门票":可免票

广西某景区回应"办案先买门票":可免票 中职/兄弟购票办法出炉 季票、会员可买4张票

中职/兄弟购票办法出炉 季票、会员可买4张票- ▣ 背离「摇滚精神」,音乐节分区售票只是开始

- ▣ 票买好了吗?

四川18名同学合买彩票中618万 出号买票各有分工

四川18名同学合买彩票中618万 出号买票各有分工- ▣ 女子离婚后2元买彩票中500万元,前夫起诉分得200万元?官方通报

手中无股票=没事? 你知道退休金早就买了1.2兆股票吗

手中无股票=没事? 你知道退休金早就买了1.2兆股票吗 连休3天!双十连假离岛机票 8月10日开放订票

连休3天!双十连假离岛机票 8月10日开放订票- ▣ 离了个大谱!全明星首轮投票结果:塔图姆、文班获分区票王!

受刑人投票再贏一件!桃園選委會拒絕在台北監獄設投票所處分違法

受刑人投票再贏一件!桃園選委會拒絕在台北監獄設投票所處分違法 离谱!台中监察员捡空白公投票迳自投票

离谱!台中监察员捡空白公投票迳自投票 周五车票最难买!台铁实施差别票价 高铁:请提早买票

周五车票最难买!台铁实施差别票价 高铁:请提早买票 离岛人抢票了!228连假离岛机票 12/28开放订位

离岛人抢票了!228连假离岛机票 12/28开放订位 台商骨肉分离 486先生送机票助团圆

台商骨肉分离 486先生送机票助团圆- ▣ 快讯/离「当选门槛」270票只差16票! 川普拿下254票

- ▣ 快拿9月中油发票出来对!光阳机车、400组离岛机票中奖号码公布

- ▣ 不在籍投票 蔡明彥:關切國人在中國投票是否受干擾

- 高雄民政局长LINE吁「罢韩不去投票但要监票」 检:已分案侦办

- 影/「十张公投」投、开票难度高 陈英钤:分三票匦、投错票匦也有效

- ▣ 潍柴动力:A股股票与H股股票同股同权,分红方案一致

- 邱莉莉律师主张「换票非买票」 谢龙介轰南院:离谱判决

- ▣ 高铁无座票原来不是站票!买了无座票的人,不要全程傻乎乎站着了

- 陈冲撂狠话 牛猪分离跳票就不当阁揆