日Q3经济放缓 消费意外强劲

在美元走强下,15日日圆汇价依旧承压,亚洲盘跌到156.75日圆兑1美元的四个月低点。图/美联社

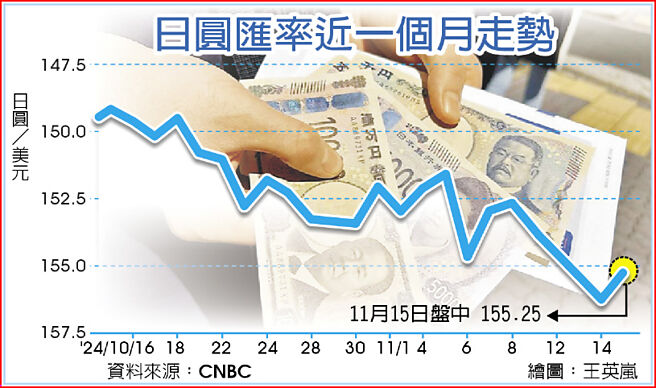

日圆汇率近一个月走势

受企业资本支出不振拖累,日本第三季国内生产毛额(GDP)成长放缓,但消费支出意外强劲成了亮点,预料日本央行升息的政策方向不变。

但在美元走强下,15日日圆汇价依旧承压,亚洲盘跌到156.75日圆兑1美元的四个月低点,欧洲汇市反弹至155.25。与9月高点相比,日圆兑美元已跌了将近11%,14日贬破156日圆水位,是7月来首见。

日本内阁府15日公布,第三季GDP季增年率0.9%,虽超出市场预估中值0.7%,但相较第二季修正后的2.2%明显放缓。

若未经年化,Q3 GDP季增0.2%符合预期,也不及第二季的0.5%。

日本第三季经济成长减速,归咎于资本支出乏力下滑0.2%,而这正是民间需求导向式成长的关键驱动力。经济学家表示,海外经济体成长放缓,对晶片制造设备等机械投资带来下行压力。

但占日本经济产出超过5成的民间消费意外亮眼,增长0.9%优于市场预估的0.2%,也比第二季修正后的0.7%增幅强。

经济学家认为,消费增温,日本央行总裁植田和男上个月放鹰,加上日圆近来走贬推升进口成本,意味日银近期将迎来升息。

调研机构凯投宏观亚太区主管提利安特(Marcel Thieliant)指出,第三季消费支出强劲,对日银升息应会起鼓舞作用。他预期日银在12月政策会议,将再度发动升息。不过对于日本民间消费支出报喜,仍有经济学家持保留态度。野村证券经济学家田桥健吾(Kengo Tanahashi)表示,日本消费大增令人意外,但这可能是一次性因素,例如汽车生产在安全认证丑闻后复苏,或受到减税的提振。

法国农业信贷银行经济学家会田卓司(Takuji Aida)指出,周五的数据未必代表日本消费支出强劲,原因出在Q3的消费成长主要靠政府的刺激措施支撑,例如减税。会田特别提到,日本实质民间消费尚未恢复到2019年,也就是疫前的平均值,若是日银在经济疲软的环境下升息,日本有通缩噩梦重演的风险。连同会田在内的部分经济学家认为,日本明年通膨率,恐会跌到日银的2%目标之下。

相关资讯

- ▣ 日本Q3经济放缓但消费强 预期升息不变

经济新观察:假日经济释放消费活力 新业态新模式发展强劲

经济新观察:假日经济释放消费活力 新业态新模式发展强劲- ▣ 消费支出劲弹 澳洲Q3经济由负转正

- ▣ 《港股》经济意外强劲 恒指开高

- ▣ 日圆重贬打击 日Q3经济意外紧缩

- ▣ 《国际经济》英国经济续放缓 10月GDP意外萎缩

澳Q3经济成长放缓 未拖累澳元

澳Q3经济成长放缓 未拖累澳元- ▣ 新加坡Q3经济放缓 明年也不乐观

国人消费强劲 台经院估2024年经济成长率可保三

国人消费强劲 台经院估2024年经济成长率可保三- ▣ 《国际经济》英国4月经济意外萎缩0.3% 引发放缓担忧

- ▣ “端午经济”升温 释放“假日经济”消费新活力

- ▣ 美国经济意外强劲?世界大型企业联合会放弃“衰退”预测

- ▣ 《美股》消息面:又一Fed官员喊缓降息;就业、经济数据意外强

- ▣ 《国际经济》谷底缓升不强劲 日韩制造业PMI均弱

- ▣ 《国际经济》欧元区2月工厂成长放缓 需求依旧强劲

海外经济动能强劲 外币放款余额 21个月新高

海外经济动能强劲 外币放款余额 21个月新高- ▣ 《国际经济》英国4月劳动力市场 意外强劲

- ▣ 毕业旅行热度攀升 “后高考经济”带来强劲消费

反映消费者支出增强 美上修Q3经济成长率至3.2%

反映消费者支出增强 美上修Q3经济成长率至3.2%- ▣ 《国际经济》避开衰退 德国经济Q3意外上升

- ▣ 《国际经济》欧股连3跌 义大利股市意外强劲

- ▣ 《国际经济》Q2恐放缓、Q3难逃萎缩 澳洲经济可能已陷衰退

- ▣ 《国际经济》欧元区6月综合PMI大幅放缓 服务业依旧强劲

- ▣ 经济日报:放大电商消费驱动效应

- ▣ 《国际经济》英国12月通膨意外放缓 英镑小跌

- ▣ 春日经济持续升温 消费新业态释放经济新活力

陆4月工业投资消费放缓 Q2经济增速估降至8%

陆4月工业投资消费放缓 Q2经济增速估降至8%- ▣ 经济数据表现意外强劲 Fed延后降息机率攀升

- ▣ 工业投资强劲 外贸稳定增长 消费升级显著 深圳经济前5月亮点频频