台晶片一哥惊现大乌云 输给美死敌专家曝背后原因

联发科腹背受敌,市占流失难避免。图为联发科天玑1200。(联发科技提供/黄慧雯台北传真)

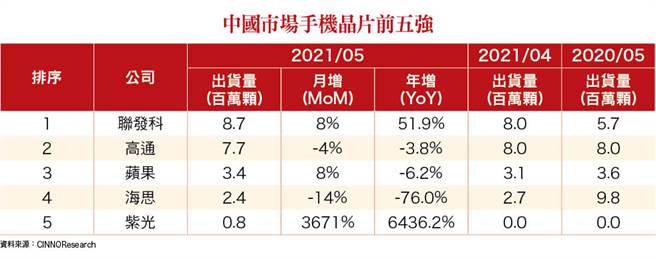

中国市场手机晶片前五强。(图/理财周刊提供)

时序进入美股及台股企业财报密集公布期,在景气前景不明下,市场不仅聚焦第二季营运成绩,更关心各企业未来的营运展望。根据Refinitiv截至7月30日的调查,预估标普五百指数成分股第二季盈余年增率89.8%,较7月23日公布的78.1%上修逾十个百分点,显示整体财报优于预期。Refinitiv也因此将今年全年盈余成长率从7月23日预估的40.6%上修至43.8%。

不过,Refinitiv却下修标普五百指数成分股二○二二年的盈余成长率,从7月23日预估的10.3%下修至9.4%,除了反映基期效应外,或许也反映全球疫情再起拖累景气复苏的预期。

市场以偏概全 误判半导体景气

相较标普五百指数成分股优异财报所带来的获利上修潮,半导体指标厂的不如预期的财测,反而持续引来产业供需反转的杂音。在美国晶片厂德仪、英特尔释出令人失望的财测后,国内手机晶片厂联发科(2454)也给出旺季不旺、淡季很淡的营运展望。

根据联发科第三季财测营收中间值为1288亿元,季增率仅2.5%,在非苹手机出货的传统旺季,营收动能却如此疲弱,的确是一大警讯。进一步用公司所给的全年财测营收成长45%去换算,第四季营收季减幅恐达19%,远高于过去淡季平均的衰退幅度,下半年整体展望可说是乌云密布。

厂商间的市占板块挪移

对照竞争对手的高通的第三季财测,中间值为88亿美元,季增幅达10%,远优于联发科的表现。另根据市场讯息,高通第三季在台积电六奈米及七奈米投片量约比第二季多60%,第四季与第三季度持平,可预期高通看好第四季营收还有再往上攻高的机会。由此可见,下半年展望不佳,或许只是联发科本身的问题,并非手机晶片市场放缓,更不是整体半导体产业供需反转的讯号。

探究联发科营运动能放缓的真正原因,应该只是厂商间的市占板块挪移,上半年高通因缺电源管理晶片导致手机晶片模组无法顺利出货,市占率被联发科拿走。如今随着缺货问题改善,高通又把失去的市占夺回去,造成此消彼涨的变化。

联发科腹背受敌 市占流失难避免

只是抢联发科市占的并非只有高通,还有近期快速崛起的中国晶片厂紫光展锐,在中国手机品牌荣耀力挺下,手机晶片业务已出现爆发性成长。今年上半年紫光展锐智慧型手机晶片销售年增率高达364%,5G手机晶片销售年增1458%,其在台积电六奈米及12奈米投片量也是大幅成长,第三季将比第二季多50%,第四季又比第三季度多30%,投片积极度更胜高通,凸显公司看好未来销售成长的程度。

本文作者:高适

(本文摘自《理财周刊1093期》)

相关资讯

台积电打爆美、韩晶片巨头 专家曝两大死敌惨输关键

台积电打爆美、韩晶片巨头 专家曝两大死敌惨输关键 大陆晶片反杀美国 拜登可能会输?专家惊爆2大致命原因

大陆晶片反杀美国 拜登可能会输?专家惊爆2大致命原因 拜登狂打陆晶片...美作家曝跟台积电有关 揭背后原因

拜登狂打陆晶片...美作家曝跟台积电有关 揭背后原因 晶片业遭美狙击!大陆求救WTO恐没用?专家惊曝原因

晶片业遭美狙击!大陆求救WTO恐没用?专家惊曝原因 台积电背后遭暗算…不忍了?爆致命一击反杀美晶片死敌

台积电背后遭暗算…不忍了?爆致命一击反杀美晶片死敌 大陆晶片「自给自足」是胡扯!专家1数据 亲曝背后真相

大陆晶片「自给自足」是胡扯!专家1数据 亲曝背后真相 大陆晶片业被美国践踏 北京为何不反击?背后原因曝光

大陆晶片业被美国践踏 北京为何不反击?背后原因曝光 老美踩爆大陆晶片 他竟买到贵500倍的产品 背后原因曝光

老美踩爆大陆晶片 他竟买到贵500倍的产品 背后原因曝光 晶片业惨了?美晶片一哥惊人财报曝光 华尔街吓一大跳

晶片业惨了?美晶片一哥惊人财报曝光 华尔街吓一大跳 台积电死敌输到脱裤!晶片恐暴亏惊人数字 国家经济陪葬

台积电死敌输到脱裤!晶片恐暴亏惊人数字 国家经济陪葬 为何韩战美国会输大陆?背后关键原因曝光

为何韩战美国会输大陆?背后关键原因曝光 移工洗香香背后原因曝光 他惊呆:台湾男生输惨了

移工洗香香背后原因曝光 他惊呆:台湾男生输惨了 大陆发展「晶片原子弹」 专家曝台积电5年后结局

大陆发展「晶片原子弹」 专家曝台积电5年后结局 1分钟读财经》台晶片一哥下单英特尔 惊爆背后2大盘算

1分钟读财经》台晶片一哥下单英特尔 惊爆背后2大盘算 晶圆一哥二哥输了 外资为何爆买这档8万张?2大原因曝光

晶圆一哥二哥输了 外资为何爆买这档8万张?2大原因曝光 1分钟读财经》死敌惨输!美大厂晶片肥单 台积电独吞

1分钟读财经》死敌惨输!美大厂晶片肥单 台积电独吞 老美下毒手 大陆晶片业遭惨杀?专家惊曝血淋淋现况

老美下毒手 大陆晶片业遭惨杀?专家惊曝血淋淋现况 蟒蛇被车撞击!竟「咬住自己」死去 专家曝背后原因

蟒蛇被车撞击!竟「咬住自己」死去 专家曝背后原因- 川普如「对台晶片征税」反害美国经济孤立 专家曝关键原因

- 美制裁竟有大漏洞 普丁还是拿到晶片了!专家曝背后关键

- 美大选后将出手打马云?专家爆背后惊人真相

- 穷弟一周与3女友上床 哥惊:渣得很猛 背后原因曝光

- 华为7奈米晶片惊天密码:竟是美国1城市 背后原因太震撼

- ▣ 惊!美元将现另一波恶梦 分析师揭背后「2大恐怖」原因

- 猝死案专挑周一?医曝惊人原因

- 美企输了!台厂夺全球手机晶片霸主 背后3大助攻

- 曝光收会员费真正原因? 专家揭好市多背后惊人内幕

- 全球晶片业大溃败!台湾死敌惨况曝光:1关键惊人暴跌

- 大陆晶片全阵亡?惊人现况曝光 「GPU一哥」让拜登脸绿