科技股涨势起 云端服务气盛

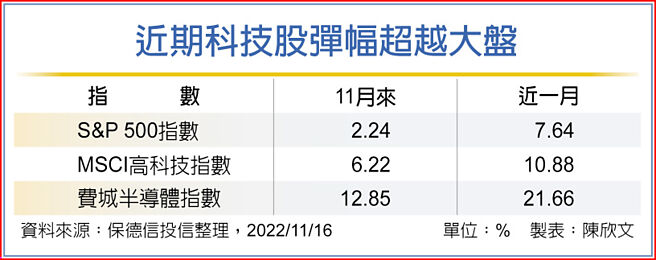

近期科技股弹幅超越大盘

这波全球反弹走势,由之前最受压抑的科技产业领军大涨,根据统计,近一个月来S&P500指数上涨7.64%,同期间费城半导体指数大涨超过两成之多,MSCI高科技指数涨幅也超过双位数,明显优于大盘表现,而云端相关发展更是科技股中长线看涨的产业。

PGIM保德信全球新供应链基金经理人杨博翔指出,近期多数国际大厂纷纷下修资本支出,并降低非必要开支,反观大型云端服务商资本投资持续快速增加,这些企业反映,即便短期经济成长趋缓,长期而言云端客户需求仍相当强劲,因此在今年第三季财报公布后,业者平均云端服务资本投资年比由21%上修至26%。

杨博翔分析,即使是根据金融海啸时期数据显示,当时云端业者营收成长虽由30%降至10%,但并未转为盈为亏,且隔年迅速恢复动能,更何况目前更多云端服务业者已进入规模化收割期,搭配各产业企业数位化已成不可逆趋势,一旦投资气氛转佳,云端相关股价表现将跟进反映。

明年美国总体经济与企业获利预估,受到高利率、低成长等影响,使企业投资偏向保守,但进一步细究企业主要撙节开支仍以硬体支出为主,而云端服务所属的软体预算比例,在未来三年仍将持续上升,反映出软体投资相对于硬体设备,更能带给企业营运效率与成本上的优势。

凯基未来移动基金经理人冯绍荣分析,过去一个月,受美国联准会紧缩货币政策与中共二十大会议等外部因素干扰,成长股评价承压较大,但回归基本面检视,电动车产业市场规模持续扩大,从电动车相关业者财报数字开红盘就可窥见,电动车产业长线趋势并未受短期外在风险影响而转向。10月公布的电动车、电池、电池原物料、汽车电子等相关行业的财报,均显示出电动车产业终端需求未因经济扩张趋缓、地缘政治风险、货币政策调整而受压抑,锂电池、原物料、汽车电子、汽车制造等次产业整体需求维持强健。

法人强调,过去企业在IT投资需要自建大量软硬体,包括单机版软体、桌机、网路设备等,一次性投资费用高昂,且维护成本贵、容错率低,但是进入云端化服务之后,企业无须再投资高昂IT费用,仅需每月支付费订阅,不合适亦可取消,反而更适合目前电价与人力成本走升的环境。

根据外资券商调查,企业近年积极导入云端服务的最大原因,为上述IT预算有限所致,更加凸显云端成本优势,搭配扩充弹性、安全性、备援性,以及可异地工作等优势,让云端服务逐年取代传统IT模式,带动整体产业维持成长不坠。

相关资讯

- ▣ 上奇科技 云端服务撑业绩

- ▣ 《兴柜股》荣益科技导入 伟康科技 云端身分认证服务

- ▣ 《科技》云端串流游戏服务兴起,弱化电竞PC、游戏机

- ▣ 《科技》纬谦科技云端服务再获微软肯定 助企业无痛上云

伟康科技打造云端身分认证SaaS服务

伟康科技打造云端身分认证SaaS服务- ▣ 晋泰科技提供完整云端服务解决方案

- ▣ 盛航股份:公司未有深海科技相关业务或服务于深海科技的业务

- ▣ 港股科技股强势领涨,港股科技ETF(513020)涨1.9%

台湾房屋:智慧、云端化 最新科技提升服务品质

台湾房屋:智慧、云端化 最新科技提升服务品质- ▣ 航锦科技:上海航锦云的云服务业务属于公有云服务

美股续强 云端科技股领航

美股续强 云端科技股领航 美科技封锁漏洞? 外媒:陆企透过云端获取AI服务

美科技封锁漏洞? 外媒:陆企透过云端获取AI服务 云端服务、数位印刷 上奇科技看好2大获利引擎

云端服务、数位印刷 上奇科技看好2大获利引擎- ▣ 《科技》趋势科技Deep Security提供Azure自动化云端防护

2021亚股气势盛 涨幅冠全球

2021亚股气势盛 涨幅冠全球 亚太科技股 多头气盛

亚太科技股 多头气盛- ▣ 《数云端》创泓科技今上柜 强势抗空

- ▣ 顺网科技:已建设300+个算力云边缘机房服务50万终端

- ▣ 顺网科技:已落地300+个算力云边缘机房,服务50万终端

- ▣ 甲骨文股涨 云端业务助攻报喜

- ▣ 《资服股》智联服务携手神云 瞄准东南亚云端市场

- ▣ 凯盛科技上涨5.04%,报11.67元/股

- ▣ 凯盛科技上涨5.11%,报11.94元/股

云端、AI前景旺 科技股迎牛市

云端、AI前景旺 科技股迎牛市- ▣ 港股科技股延续涨势 蔚来涨近4%

- ▣ 港股科技股延续涨势 网易涨近4%

- ▣ 港股强势上涨,港股科技ETF(513020)涨2.2%

- 亚股多头气盛 菲、泰股涨势名列前茅

- ▣ 《科技》云端大咖报路 点出2022网路数位科技5大趋势