NB面板出货反弹 今年估增6.3%

图/美联社

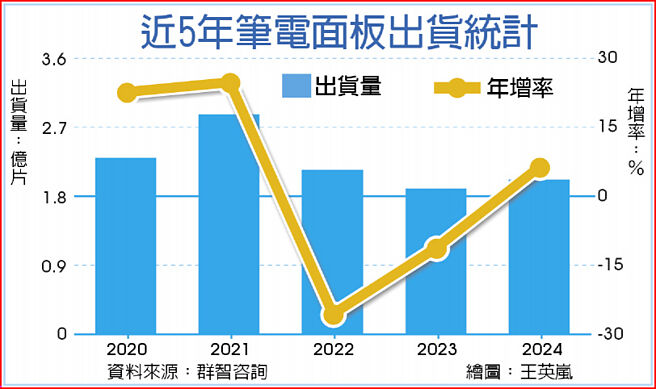

近5年笔电面板出货统计

AI PC带动,中高阶笔电需求自第三季开始加温,拉动今年笔电面板出货量相比去年明显反弹。群智咨询(Sigmaintell)统计显示,今年前八月全球笔电面板出货量共计1.38亿片,年成长12%。时序进入第四季,随着库存水位走高,第四季品牌备货需求明显回落,但预计全年笔电面板出货量仍可达2.02亿片,相比去年增长6.3%,成为今年各消费性电子面板中复苏最为强劲的应用别。

群智咨询指出,从面板规格来看,16:10的占比超过4成,高屏占比为主要优势。相较于传统的16:9萤幕,16:10更贴近黄金比例,可以消除传统笔记型电脑的「大下巴」黑框,一方面满足使用者从手机和平板等产品所培养起来对高屏占比的萤幕需求,另一方面也增加了笔电屏幕的可视面积,满足使用者办公以及游戏所需。因此主要的笔电品牌积极推动了16:10产品的开案需求,面板厂为了顺应这一趋势,也纷纷增加了16:10的产品供应。

群智咨询调查显示,2024年第二季16:10笔电面板在整体笔电面板市场中的占有率已达到39%。伴随着下半年中高阶笔电需求增加,预计下半年16:10笔电面板的渗透率将进一步增长,全年来看16:10笔电面板的渗透率有望超过40%。预期到了2025年,16:10笔电面板的渗透率有望超过16:9,成为全球笔电萤幕的主流规格。

16:10面板在14吋以下的笔电市场导入速度更快,在今年上半年渗透率已经提升到了46%。尤其是在解析度2K及以上的中高阶小萤幕轻薄笔电市场,16:10的渗透率已经稳定超过了8成。同时,在FHD+/FHD及HD规格的主流小萤幕市场中,16:10的渗透率也稳步提升到33%。小萤幕笔电配置16:10面板已经成为了主流。相较之下,16:10在15吋以上的大萤幕笔电市场渗透率明显慢于小萤幕笔电,即使在今年上半年,其渗透率也只有29%。

14吋16:10与14吋16:9的成本相当,再加上面板厂产品策略影响,因此可以逐渐实现二者同价。但是受限于切割效率差异,16吋16:10面板与15.6吋16:9面板的成本差距目前仍然较大,价差直接影响品牌厂商的采购意愿。

相关资讯

平板面板出货 今年估减2.4%

平板面板出货 今年估减2.4%- ▣ 《科技》NB面板出货量有望终结连5衰 Q2估季增近2成

- ▣ 《科技》NB面板出货量 Q1再战高、全年看增1成

- ▣ 2019年大尺寸面板 出货估增1%

- ▣ 《产业》全球手机面板2024年出货量 增11.4% 今年估减3.2%

Q2笔电面板出货估减17% NB产品升级酝酿中...

Q2笔电面板出货估减17% NB产品升级酝酿中... 超大面板今年出货看增25%

超大面板今年出货看增25% 看好NB成长 义隆电估明年出货量胜今年

看好NB成长 义隆电估明年出货量胜今年- ▣ 首季NB面板出货创新高

2024电视面板出货估增3.4%

2024电视面板出货估增3.4%- ▣ 《科技》缺料缓解 今年液晶监视器面板出货量估增4.2%

- ▣ 《科技》TrendForce估今年LCD面板出货年成长率3.4%

- ▣ 监视器面板 2021出货估增2.5%

- ▣ 《科技》NB面板Q4出货仍低迷 下季个位数季增

- ▣ 《光电股》NB、平板出货持稳 TPK-KY首季营收估季增5~10%

- ▣ 机构:预估2025年电竞显示器面板出货增长放缓 LCD面板年增约5%

- ▣ AIO PC今年出货估弹升一成

- ▣ 微软NB全年出货估达270万台

- ▣ 车载面板2H出货 比1H估增近14%

- ▣ 《产业》IDC:台湾NB/PC今年出货增4.3% 明年恐减6.8%

- ▣ 解封反弹 陆今年用电量估增6%

- ▣ 全球平板面板市场强势反弹 第三季度出货量同比增26%

- ▣ 明年电视面板出货估减3%

仁宝传夺惠普大单 本季NB出货估增20%

仁宝传夺惠普大单 本季NB出货估增20%- ▣ 《科技》12月下旬TV面板反弹 MNT、NB止跌持稳

折叠机夯 今年出货估年增3%

折叠机夯 今年出货估年增3%- 蓝天今年NB出货 力拚新高

- ▣ 《科技》笔电出货Q4恐反转 今年仍估增15%、明年看衰

- ▣ 今年全球电路板产值 增6.3%可期