特斯拉财报在即 获利遭唱衰

图/美联社

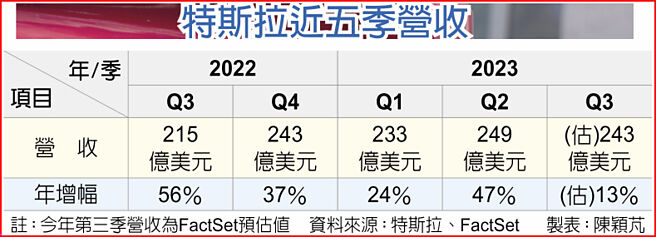

特斯拉近五季营收

特斯拉预定18日公布上季(7至9月)财报,但分析师多半看衰获利表现,因为年初以来特斯拉电动车频频降价。另一方面,特斯拉电动卡车Cybertruck迟迟不出货也让投资人失去耐性,期盼公司高层能在18日报告最新生产进度。

晨星在最新客户报告中表示特斯拉合理股价应在215美元,低于13日收盘价254.46美元,主因是特斯拉电动车降价将使毛利率萎缩。

晨星预期今年特斯拉交车量成长37%至180万台,但降价导致电动车毛利率从去年的29%降至19%。

无独有偶,摩根士丹利分析师裘纳斯(Adam Jonas)也在最新报告中表示,今年下半特斯拉获利「堪忧」。他表示许多投资人甚至「怀疑特斯拉今年获利零成长」,明年获利前景也充满变数。

FactSet近日调查分析师预期特斯拉上季营收243亿美元,大于去年同期的215亿美元,但上季EPS经调整后约0.73美元,低于去年同期的1.05美元。

Deepwater资产管理公司合伙人蒙斯特(Gene Munster)也表示,特斯拉上季财报将「聚焦获利」。去年第四季至今年第二季特斯拉电动车毛利率已连续三季萎缩,一路从24.3%降至18.1%。蒙斯特预期上季毛利率进一步萎缩,到本季才会反弹。

瑞银分析师史帕克(Joseph Spak)预警特斯拉上季EPS可能略低于预期,更进一步下修未来几年获利前景。

特斯拉先前曾夸下海口表示年交车量将在2030年前达到2,000万台,但晨星预期2030年前顶多达到500万台左右。晨星预期2030年前特斯拉电动车毛利率达到31%,虽高于去年的29%,但成长速度缓慢。

晨星表示上季财报发表会的关注重点除了电动车获利之外,日渐成为特斯拉第二大营收来源的能源发电及储存事业获利也令人好奇。该机构认为特斯拉长期获利前景取决于Cybertruck何时交车,以及特斯拉何时开始销售全自驾软体。

相关资讯

特斯拉财报将开奖 获利遭唱衰

特斯拉财报将开奖 获利遭唱衰 特斯拉将开始赚钱?马斯克告诉员工特斯拉获利在即

特斯拉将开始赚钱?马斯克告诉员工特斯拉获利在即- ▣ 特斯拉财报告捷 获利与车业毛利率双创新高

特斯拉全新车款交付在即 知名分析师1奇葩原因唱衰

特斯拉全新车款交付在即 知名分析师1奇葩原因唱衰 特斯拉财报公布在即 美股开盘平淡 道琼小跌

特斯拉财报公布在即 美股开盘平淡 道琼小跌- ▣ 特斯拉六度降价 获利拉警报

- ▣ 5大巨头「财报总整理」!苹果、特斯拉获利一次看

- ▣ 特斯拉拆股后即遭减持 吉福德累计获利200亿美元

- ▣ 关键数据公布在即,特斯拉又遭华尔街分析师集体唱空

特斯拉乐看交车量 巴克莱唱衰

特斯拉乐看交车量 巴克莱唱衰- ▣ 《国际产业》特斯拉即将发布财报 聚焦3要事

财报前 特斯拉大降价

财报前 特斯拉大降价 美财报季登场 美银摩通获利衰

美财报季登场 美银摩通获利衰- ▣ 特斯拉Q2财报 营收成长毛利率恐走低

- ▣ 连续六季度盈利 特斯拉发布2020年财报

- ▣ 特斯拉获利优预期

- ▣ 《国际产业》特斯拉即将发布财报 预测、看点照过来

- ▣ 特斯拉的财报没那么差

- ▣ 特斯拉遭“唱空”,将暴跌50%?

- ▣ 特斯拉的衰退不只在中国市场

- ▣ 特斯拉正式公布2020年财报

- ▣ 特斯拉Q2财报 华尔街先贺

特斯拉交出亮眼财报,炒作特斯拉的逻辑是什么?

特斯拉交出亮眼财报,炒作特斯拉的逻辑是什么?- ▣ 比特币崩跌 特斯拉获利缩水

特斯拉Q2获利大失所望

特斯拉Q2获利大失所望- 特斯拉财报未达标 台厂不怕!

- ▣ 视频|财报利好,特斯拉涨近22%,马斯克一夜“暴赚”超2000亿元!

- 特斯拉空军喜尝获利甜头

- 迎特斯拉财报 东阳、美琪玛庆贺