小额终老保单 5月扩大开放

近年小额终老保单销售量

用多开放一张、多买20万元,取代升息。金管会12日宣布,将自2023年5月1日起,扩大开放小额终老保单每人投保额度,从一人最多限购三张,扩大为四张,寿险有效契约最高保额由70万元拉高为90万元,但保单预定利率维持2%。

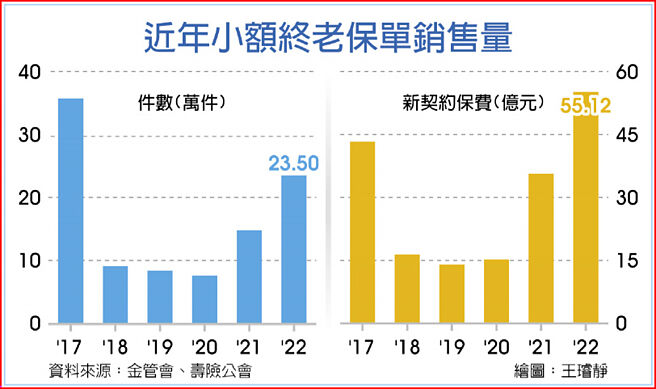

小额终老保单即是为了因应高龄化、提高国人保障,推出低保额、低保费的类政策性保单,2017年推出保单时,一人限购一张,最高保额30万元,当时保单预定利率2.25%,因有效拉高寿险保障,保费又比同保额终身寿险便宜20%以上,一年就销售35.7万张,新契约保费43.28亿元。

但因为规定一人一生只能买一张,隔年买气即大减,加上2020年因疫情降息,保单预定利率亦降到2%,更冲击买气,因此金管会在2019年3月及2021年2月各扩大开放一次,每次增开一张及保额20万元,即合计二张及最高50万元、目前是合计最高三张及合计保额最高70万元。

因为中华邮政寿险部开始大力推动这种「庶民保单」,据保险局公布2022年小额终老新契约保费冲上55.12亿元,创推出以来的历史新高买气,较2021年大幅成长54.6%,新契约件数是23.5万件,并没有破开卖首年的量,但比2021年大幅成长58.8%。

到2022年底,小额终老保单有效契约数已达88.8万件,比2021年亦成长30%以上,换算人口投保率约3.9%,仍有极大成长空间,保险局局长施琼华表示,小额终老保单被保险人达55岁以上者逾4成,显见对普及高龄者基本保障成效显著,所以再次开放小额终老的投保限制,拉高张数及最高保额。

虽然2022年12月新台币保单责任准备金利率拉升1码(0.25个百分点),拉升到1.75%,但因为过往小额终老保单预定利率2%,比责准利率1.5%高出许多,寿险公司卖愈多就要提更多保费不足准备金,因此保险局2023年并未再拉升小额终老的预定利率,但透过拉高保额及张数,让需要保障的民众可用比现在便宜的保费,拉高保障。

相关资讯

- ▣ 多买一张20万取代升息 小额终老5月扩大开放

- ▣ 小额终老险保额 5月起放宽至90万

- ▣ 台寿小额终老保单 开放搭配2附约

- ▣ 《金融》小额终老保险放宽2限制 扩大基本保障

小额终老保单开放限购2张买气回温 短短4个月保费冲6.33亿

小额终老保单开放限购2张买气回温 短短4个月保费冲6.33亿- 小额终老险保额提高50万可买2张 7月开放后保费冲破亿元大关

- 保险局拍板! 小额终老保险增保额、开放每人可买2张

- ▣ 四大族群最「小额终老保险」!7月放宽 1寿险开放搭配2种附约

- ▣ 中华邮政扩大小额终老保护伞 满足保险保障需求

- ▣ 小额终老保单 去年业绩爆发

投保限制放宽 小额终老寿险件数爆量5倍

投保限制放宽 小额终老寿险件数爆量5倍 「小额终老保险」本月放宽!网路投保 每日保费仅35元

「小额终老保险」本月放宽!网路投保 每日保费仅35元 小额终老保单Q1大卖 这家打败国寿、南山!

小额终老保单Q1大卖 这家打败国寿、南山! 7寿险业者力拚小额终老保险 5月保费逾11亿元

7寿险业者力拚小额终老保险 5月保费逾11亿元- ▣ 《金融》微型保单件数跃增 小额终老保单买气降

- ▣ 选择小额终老保险 老有所终

南山小额终老保险 撑大保护伞

南山小额终老保险 撑大保护伞 小额终老保单 7/1后每人最多买三张

小额终老保单 7/1后每人最多买三张- ▣ 「小额终老保险」7月新制上路 5寿险懒人包总整理!

- ▣ 「小额终老保险」保额提高到70万 今年7月1日上路!

小额终老保险 老少都能买

小额终老保险 老少都能买 小额终老险 84岁还能保

小额终老险 84岁还能保- ▣ 小额终老险 投保年轻化

- 小额终老保单买气持续夯 富邦、国泰争第一

- 小额终老保险保额提高至50万可买2张 这样搭配让老有终

- ▣ 俗又大碗!小额终老保险 台寿教你怎么保

- 《专题报导》小额终老保单「低门槛+保费便宜」 小资族聪明保更划算!

- 投保小额终老险 建构基本保障

- ▣ 小额终老保单买气暴增 一公司一骑绝尘狂卖