并购挹注 文晔估Q2营收双增

文晔董事长郑文宗。图/王淑以

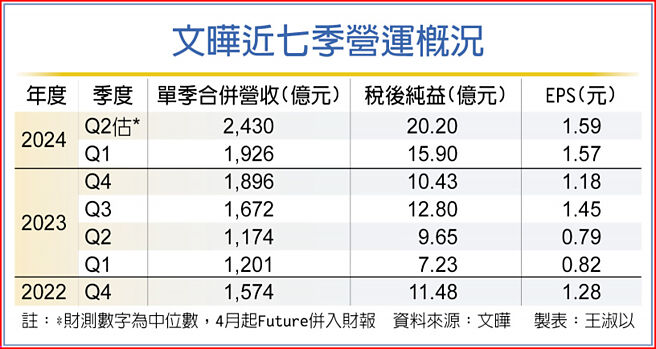

文晔近七季营运概况

IC通路商文晔董事长郑文宗7日法说会上表示,全球半导体需求尚未明显回温,唯独AI产业带动的资料中心及伺服器表现最为亮眼,未来成长性可以期待,在并购Future的带动,第二季营收将双成长,每股税后纯益(EPS)预估中位数约1.59元,优于第一季。

文晔第一季合并营收1,926亿元,季增2%及年增60%,合并营业利益约26.1亿元,季增36%与年增32%,税后纯益15.9亿元,EPS 1.57元。

文晔展望第二季,基于1美元兑换新台币32.3元假设,合并营收预估中位数为2,430亿元,年增107%,季增26%,呈现双成长,合并营业利益预估中位数约42.6亿元,年增109%,税后纯益中位数约20.2亿元,年增191%,季增27%,EPS预估中位数约1.59元(扣除特别股股息),略高于第一季。

文晔第一季的产品应用别上,以资料中心及伺服器表现最为亮眼,就营收金额计算,是季增44%及年增297%,与汽车电子一样呈现双增,不过汽车电子的成长幅度较小,约季增1%及年增49%;其余工业与仪器、通讯、消费性、电脑及周边及手机在第一季则呈现季减,分别为-5%、-3%、10%、-5%及-33%,但通讯则是年增48%。

郑文宗解释,整体通讯市场疲弱,不过因AI发展热络,通讯基础建设对传输需求高,旗下的400G、800G产品出货大幅成长。

汽车电子部分,欧美市场仍处于库存调整,亚洲市场则是持续成长,长期而言,汽车对半导体的成长趋势不会改变,今年文晔的汽车电子持续成长;至于电脑、消费性电子则平淡,下半年期待有季节性需求。

郑文宗表示,文晔的资料中心及伺服器占营收比重40.8%,是第一大,比去年同期16.5%及去年第四季28.8%,呈现大幅度增加,看好资料中心的成长性是可以期待。

郑文宗表示,4月2日完成并购的Future是以欧美市场为主,因此工业用产品比例高,已从去年第三季开始进入库存调整周期,依据亚洲区传统的库存调整周期四到六季来推算,今年底前Future的库存将调整完毕。

相关资讯

文晔:AI热络及并购Future 估Q2营收将双成长

文晔:AI热络及并购Future 估Q2营收将双成长- ▣ 《电脑设备》并购效益挹注 友通6月、Q2营收齐创高

- ▣ 康舒并购挹注 7月营收攀顶

- ▣ 并购挹注,保瑞Q1营收大幅成长

- ▣ 出货比亚迪挹注 精确Q2营收将跃增

- ▣ 《观光股》加速展店+并购挹注 六角2025营收拚增2成

- ▣ 《半导体》并购挹注 德微1月营收创新高

- ▣ 并购效益加持 文晔10月营收写次高

- ▣ 急单挹注 群电Q2营收优预期

- ▣ 文晔Q2营收飞越财测高标

贸联并购效应挹注 营运乐观

贸联并购效应挹注 营运乐观- ▣ 《电通股》并入Future完美发挥 文晔Q2营收、获利迎爆发

- ▣ 业外挹注 隆大第一季营收和获利双增

- ▣ 《电子通路》文晔Q1获利登顶 Q2营收年增上看3成

- ▣ 《电通股》文晔去年EPS腰斩 Q1营收估季减年增

- ▣ 《观光股》雅茗3月营收双升 Q2估稳健增温

- ▣ 业外收益挹注 江兴锻Q2获利不减反增

鲜食与年菜预购强劲挹注 超商双雄全家去年营收777亿年增8%

鲜食与年菜预购强劲挹注 超商双雄全家去年营收777亿年增8%- ▣ 《半导体》稳懋4月营收双升 Q2估季增11%至14%

SOGO日本展估挹注5000万营收 Global Mall拚周年庆业绩增15%

SOGO日本展估挹注5000万营收 Global Mall拚周年庆业绩增15%- ▣ 《电子通路》文晔11月营收逆风 明年起并购效益显现

葡萄王10月营收月增近17% 双11可望挹注第4季营运

葡萄王10月营收月增近17% 双11可望挹注第4季营运 双11网购业绩挹注 电脑资讯业去年Q4营收创新高

双11网购业绩挹注 电脑资讯业去年Q4营收创新高- ▣ 文晔2月营收 年增逾五成

热门股-建碁 专案挹注营收看增

热门股-建碁 专案挹注营收看增- ▣ 宝雅8月数位挹注 营收年增20.4%

- 群电Q2营收拚增双位数

- 16档Q2营收双增 有潜利

- ▣ 《电子通路》文晔H1赚半个股本 Q3营收续拚双增