EG强涨 出货增温 拥双利多 化工族群营运马力足

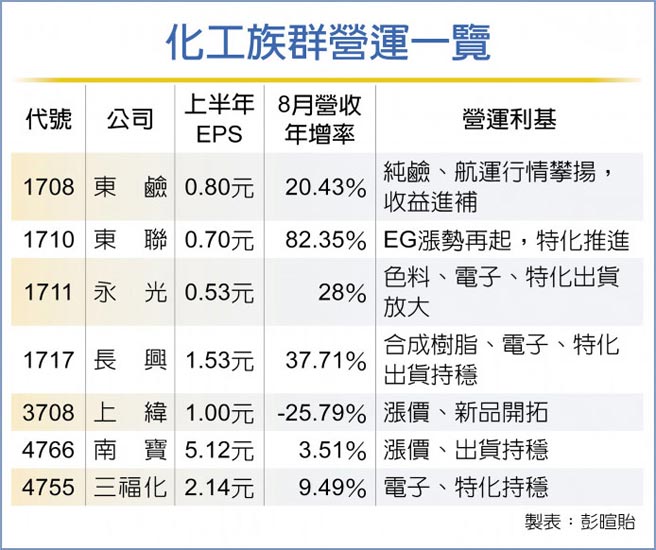

化工族群营运一览

大陆能耗双控,带动纯碱、EG强涨表态,而特化、风电、碳纤、航运利基发挥,增添出货动能,搭配涨价策略,化工族群东碱(1708)、东联(1710)、长兴(1717)、永光(1711)、上纬(3708)、南宝(4766)及三福化(4755)营运蓄势推进。

大陆9月能耗双控力道加大,而下游光伏产线投产对需求的刚性增加,带动碱价强势攀扬,创新高纪录。无独有偶,油、煤维持高价预期,大陆聚酯、EG成本推动力不减,涨势发酵,供应端持续紧缩,强化多头推涨氛围。

分析师指出,大陆EG开工水平仍然不高,节后煤制EG开工负荷不足五成,且当前因码头卸货不畅,主港EG库存仍处偏低水平,预计EG价格维持偏强坚挺态势。南亚(1303)、东联、中纤(1718)营运添利。

此外,伴随原物料一波攀扬态势,包括长兴、永光、德渊(4720)、诚泰科(4767)、南宝及上纬,纷纷启动涨价策略,搭配特化、碳纤等利基出货动能加持,下半年营运蓄势更上层楼。

大陆风电政策利多结束,加上疫情干扰、原料环氧树脂价格持续高涨,上纬上半年获利受阻下滑,为此上纬除积极切入国际客户,目前国际客户营收占比已34%;也持续开发风电叶片树脂新产品,有望在年底开始导入客户。

长兴配合能耗双控政策,大陆昆山合成树脂厂从9月26日停工至9月30日,因有库存等营运弹性策略,9月出货没有受到太大影响,10月走入长假本将偏淡,后续电子化学品下游客户PCB厂商需求状况则须持续观察。

江苏地区目前多数以限电为主,永光苏州厂整体运转仍属正常;上纬材料厂虽配合政府限电政策,但产能没有受到限制,仍能如常出货;德渊江苏厂未达限电标准,目前也正常运作。伴随色料、特化等订单助力,营运持稳推进。

三福化半导体应用营收占比从2017年4%提高至9%;显影剂回收月处理量600吨,显影剂(TMAH)回收厂新扩建计划预计最快2022年投产,月产提高至1,200吨。

相关资讯

- ▣ 拥利多 化工族群营运走坚

双利多加持 化工族群营运添利

双利多加持 化工族群营运添利 双利多加持 化工族群营运靓

双利多加持 化工族群营运靓- ▣ 电子、特化、钾肥等迎旺季 化工利基族群 营运增温

喜迎旺季 疫后商机 拥双利多 化工族营运看俏

喜迎旺季 疫后商机 拥双利多 化工族营运看俏 拥双利多 塑化族群蓄势攻坚

拥双利多 塑化族群蓄势攻坚 需求增温 化工族群添利

需求增温 化工族群添利 需求增、供给减 塑化族群 营运添马力

需求增、供给减 塑化族群 营运添马力 化工族群 营运利基发酵

化工族群 营运利基发酵 营运获利增温 择优卡位六大族群

营运获利增温 择优卡位六大族群 需求回温 化工族群5月营运报喜

需求回温 化工族群5月营运报喜- ▣ 拥双利多 油电燃气族群催油门

- ▣ 油价弹升 塑化族群营运回温

拥双利多 jpp-KY元月营收双增

拥双利多 jpp-KY元月营收双增- ▣ 拥双利多 华电营运添翼

- ▣ EG、PUC行情俏 塑化族群吃补

- ▣ 化工族群 营运蓄势冲锋

利多簇拥 低基期非电族群拚补涨

利多簇拥 低基期非电族群拚补涨 油价涨、出货增 中石化群创营收看俏

油价涨、出货增 中石化群创营收看俏 拥双利多 巧新营运吃补丸

拥双利多 巧新营运吃补丸- ▣ 《化工股》H2营运马力足 南宝战天价

双利多 塑化族群短线飘香

双利多 塑化族群短线飘香- 精测拥利多 营运将季季增

- ▣ 化工族群营运走坚 法人聚焦

- 迎广客户拉货转强、正德运价上涨加持 各拥利多

- 拥双利多 意德士明年营运起飞

- 欣新网拥双利多 今年营运战高

- ▣ 出货增温 上纬营运添动能

- ▣ 客户拉货转强 天宇H2营运增温