复盛应用、拓凯 接单畅旺

图/本报资料照片

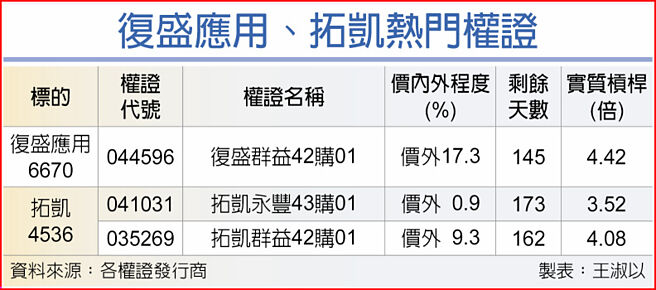

复盛应用、拓凯热门权证

高尔夫球杆头生产龙头复盛应用(6670)订单展望乐观,下半年营运季季增;碳纤维复合材料厂拓凯(4536)接单展望正向,第三季营收显著回升,第四季淡季不淡。

复盛应用上半年每股税后纯益(EPS)为12.57元,优于去年同期。鉴于北美高尔夫球产业景气佳,品牌客户库存回落至健康水位后,目前订单展望乐观,同时新客户的订单进帐及新品舖货传统旺季,复盛应用下半年逐季走扬,法人估计今年EPS将有望达27.37元,2025年营运稳定成长并优于今年。

据复盛应用两大品牌客户Callaway Golf、Titleist最新财报显示,历经一轮库存调节,两家企业第二季存销比已回落至疫情之前水准。目前复盛应用主要品牌客户对下半年的新品抱以高度期待,拉货态度亦转为积极。

拓凯第二季EPS为4.33元,略优于第一季,上半年EPS为8.63元,第三季受惠自行车行业复苏,大客户积极备货,拓凯近期碳纤维车架、复材轮圈等产品出货明显增加,球拍订单下半年回升,法人估计拓凯第三季营收显著回升,第四季淡季不淡,下半年毛利率将优于上半年。

展望2025年,自行车业务将持续回升,球拍业务稳定成长,安全帽业务有望改善,另航太医疗订单亦有增加,整体营运展望正向。

相关资讯

- ▣ 拓凯接单旺 Q4不看淡

- ▣ 《电子零件》接单畅旺 凯美营运无虞

应材颁给大奖 京鼎接单畅旺

应材颁给大奖 京鼎接单畅旺- ▣ 盛群接单畅旺 11月营收飙75个月新高

运锠 外销接单畅旺

运锠 外销接单畅旺 迅得、翔名 接单畅旺

迅得、翔名 接单畅旺 ChatGPT夯 M31、智原接单畅旺

ChatGPT夯 M31、智原接单畅旺- ▣ 矽格派息4.1元 接单畅旺

- ▣ 《动休闲》Q4迈入旺季 复盛应用闪金光

- ▣ 新銲易雷射焊接成熟 接单畅旺

太医接单畅旺 Q1业绩上攻

太医接单畅旺 Q1业绩上攻 工具机双雄 接单畅旺可期

工具机双雄 接单畅旺可期 钢厂接单畅旺 Q4营运强弹

钢厂接单畅旺 Q4营运强弹 新唐接单畅旺 下半年续强

新唐接单畅旺 下半年续强 权证市场焦点-拓凯 航太订单看旺

权证市场焦点-拓凯 航太订单看旺- ▣ 不畏疫情 游艇双雄接单畅旺

盟立接单畅旺 认购权证可期

盟立接单畅旺 认购权证可期 中鸿、春雨接单畅旺 Q4业绩冲

中鸿、春雨接单畅旺 Q4业绩冲- ▣ 茂达接单畅旺 营运拚季季增

华宇齿轮成形磨床 接单畅旺

华宇齿轮成形磨床 接单畅旺 接单畅旺 耕兴Q3获利优预期

接单畅旺 耕兴Q3获利优预期- ▣ 接单畅旺 浩鑫全年营运带劲

- ▣ 拓凯 Q1接单估年增两位数

- 热门股-中鸿 钢价高涨接单畅旺

- ▣ 接单畅旺 京元电Q2营收拚新高

- ▣ 塑橡胶暨制鞋机械展 接单畅旺

- ▣ 接单畅旺 荣刚5月营收6.8亿元

- 南宝、拓凯接单佳 Q4营运看俏

- 集盛 接单动能恢复