记忆体止血 价格酝酿调涨

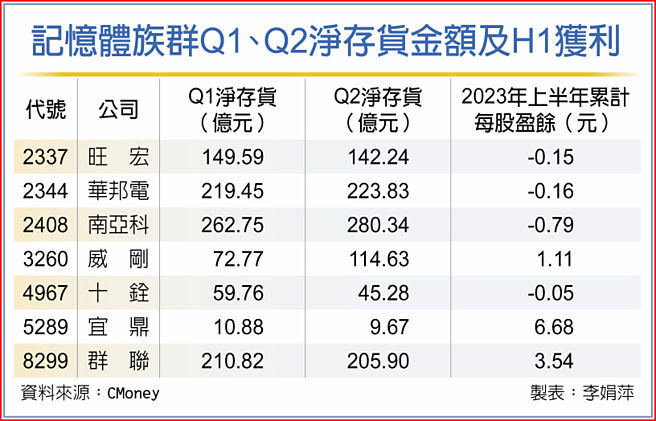

记忆体族群Q1、Q2净存货金额及H1获利

记忆体报价跌跌不休,业者难忍亏损,三星祭出重手下令暂停记忆体第六代V-NAND成熟型制程报价,低于1.6美元者全面停止出货。业界二大龙头厂私下证实,并表示,「先前该产品1.45~1.48美元低价位,未来不会再出现了」,意味记忆体价格全面看涨,可望在供应链配合下,进入报价回升周期。

记忆体产业上半年虽经历三星、SK海力士及美光国际三大厂全面减产,跌价趋势止缓,但低需求市况拖累,造成记忆体价格持续低档盘旋。业者分析,由于三大国际记忆体原厂上半年亏损幅度太大,即使已减产三成,记忆体报价仍无法止跌,原厂目前的态度,倾向极力推动涨价,以避免营运继续失血。

带动中系模组厂报价

国际记忆体原厂也拟扩大减产,不仅是韩系三星、SK海力士相继宣布,将进一步减产NAND Flash,美系的美光也将跟进扩大减产幅度,期待再更进一步的减少市场供给量,进而拉擡报价出现回升。

三星此次下令暂停低价报价,引起市场高度关切,惟此举带动中系模组厂配合原厂调涨报价,根据报导指出,涨幅应声已达8~10%;据了解,中国大陆记忆体模组厂配合韩国三星涨价策略,近日向嵌入式存储、SSD、手机、平板或NB的OEM厂客户宣布,将暂停低价接单,并预估调涨8~10%。

不过,目前终端需求疲软,苹果iPhone 15新机虽然将在秋季上市,但最新产业报告预估目标生产量大降至7,700万台,对电子产业营运将产生的挹注效果恐不明朗,因此,虽有大陆模组厂暂停报价,拟调涨报价的动作,但买方仍在观望,涨价效应有待继续观察,特别是主流记忆体报价上涨时间可能有所延后。

Q3进入传统备货旺季

且从台系模组厂角度来看,NAND需求缓步回升,但多属急单,客户拉货心态保守,下单维持刚性需求,第二季报价季减11~13%,致各厂第二季营收表现低于预期。

展望第三季,进入传统备货旺季,NAND报价跌幅有望进一步收歛,研究机构集邦预估,第三季NAND Flash报价将季减3~8%,跌幅收歛。

记忆体业者则指出,整体而言,记忆体报价有落底现象,大厂全面启动减产,效应预估第三季开始反应,报价已非全面下跌,高频宽记忆体(HBM)在AI风潮带动下,需求大增,价格也不错,研判记忆体报价于2024年重回上涨周期的概率颇高。

相关资讯

面板厂 酝酿调涨2月电视价格

面板厂 酝酿调涨2月电视价格 记忆体双箭头 酝酿谷底翻扬

记忆体双箭头 酝酿谷底翻扬- ▣ 集邦:Q4记忆体价格涨幅收敛

- ▣ 《产业》研调:原厂库存低水位 Q3记忆体价格续涨

- ▣ 《产业》研调:旺季效应 第三季记忆体价格续涨3~8%

记忆体涨价 台厂逐利调整产线

记忆体涨价 台厂逐利调整产线- ▣ 《产业分析》记忆体Q3涨势暂歇 研调预警Q4价格全跌

影/撑不住了!麦当劳酝酿涨价 肯德基明起调涨「桶餐类价格贵16元」

影/撑不住了!麦当劳酝酿涨价 肯德基明起调涨「桶餐类价格贵16元」 记忆体厂涨价太强势引客户反弹 DRAM价格涨势暂缓

记忆体厂涨价太强势引客户反弹 DRAM价格涨势暂缓- ▣ REITs折价仍大 酝酿补涨

- ▣ 油价贵松松 美企酝酿涨价

- ▣ 价格战风向突变:BBA酝酿涨价 比亚迪坚持市场定价

- ▣ 记忆体晶片库存改善 价格两年半来首涨

- ▣ TrendForce称部分特定制程晶圆价格补涨、先进制程也酝酿涨价

DRAM价涨 记忆体旺到2023年

DRAM价涨 记忆体旺到2023年 记忆体报价涨势估不变

记忆体报价涨势估不变- ▣ 中钢9月盘价大涨 下游酝酿涨价中

- ▣ 《科技》买方转为观望 Q4记忆体价格涨幅收敛

- ▣ 《半导体》记忆体价格H2涨幅更陡?十铨大赞营运向上

价格落底 记忆体族群欢呼

价格落底 记忆体族群欢呼 记忆体族群 涨价题材护身

记忆体族群 涨价题材护身 记忆体全线涨价 大摩强推

记忆体全线涨价 大摩强推 记忆体回暖 Q4合约价看涨

记忆体回暖 Q4合约价看涨- 快闪记忆体 开涨价第一枪

- ▣ 部分芯片价格飙涨5倍 电子产品终端市场酝酿提价

- 缺柜恶化 元月运价酝酿大涨

- 英飞凌喊产能吃紧 酝酿涨价

- ▣ 远东欧洲线短期酝酿微涨价

- ▣ 永冠酝酿涨价 Q2出货5万吨