晶硕 稳坐隐形眼镜股获利王

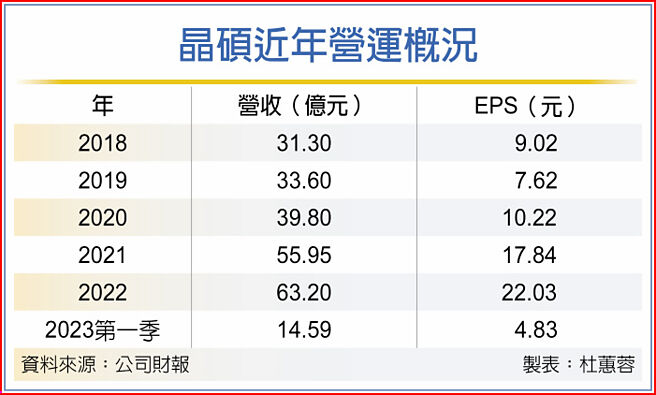

晶硕近年营运概况

晶硕(6491)继去年EPS以22.03元跃居隐形眼镜获利王后,率先公布的今年第一季EPS也有4.83元表现,预计仍是族群获利之冠。晶硕看好解封后的商机,近日董事会通过授权董事长在32亿元内购置土地及厂房,为下一波的成长力布局。

晶硕第一季合并营收14.59亿元、年减1.93%,营业利益4.14亿元,归属于母公司业主净利3.38亿元,虽低于去年同期的3.66亿元,惟因3月合并营收5.17亿元创同期新高,法人预估在解封效益显现下,全年营运将可延续成长曲线。

此外,晶硕董事会近日公告,将办理上限800万股现金增资,用于购置土地及厂房,将授权董事长于32亿元额度内处理相关事宜。

法人指出,随着中国大陆代工市占比例高,受惠对岸解封后需求开出,晶硕第二季业绩将重拾成长。晶硕在积极扩产下,今年龟山厂月产能将上看1亿片,大溪厂也可望开出月产能2千万片,另晶硕启动越南投资计划,预计最快二年后就可见到越南新厂投产。

后疫情时代来临,随人群重新外出,配戴隐形眼镜需求加温,隐形眼镜族也受到外资青睐。晶硕和视阳(6782)都因较早布局矽水胶材料领域,被视为大赢家,获法人调高买进评等,晶硕目前股价来到434元,已挤下药华药成(6446)为股后,仅于于股王保瑞(6472)的730元。

晶硕近年来积极切入矽水胶销售市场,目前已取得欧盟、日本认证,并以长周期产品为主,而短周期的日抛产品预计于今年底取证,相关产品预计今年底或明年初有望推出。

法人指出,矽水胶产品去年占晶硕营收约5%,今年上看7%,有望挹注未来营运成长动能。

法人表示,晶硕今年在大陆、日本、台湾三大市场皆有成长,其中大陆因基期低、成长幅度最高,日本与台湾市场也有望双位数成长。晶硕去年共投入5.76亿元的研发费用,进行新产品开发及生产技术提升,目前除开发具散光、多焦及纾压功能镜片,及全台首款保存液含有维他命B2成份的产品认证外,也拿下大陆首款非球面产品认证。

相关资讯

晶硕光学隐形眼镜 获台湾精品奖

晶硕光学隐形眼镜 获台湾精品奖 晶硕光学 推马来貘隐形眼镜

晶硕光学 推马来貘隐形眼镜 隐形眼镜双骄 外资更爱晶硕

隐形眼镜双骄 外资更爱晶硕 隐形眼镜治角膜炎?晶硕隐眼谎称疗效挨罚

隐形眼镜治角膜炎?晶硕隐眼谎称疗效挨罚- ▣ 隐形眼镜夯 晶硕光学66元登录兴柜

- ▣ 隐形眼镜复苏 视阳晶硕抢进矽水胶

台股获利王大立光 投资隐形眼镜「星欧光学」14年来首度获利

台股获利王大立光 投资隐形眼镜「星欧光学」14年来首度获利 权证/隐形眼镜双雄 获利超抢眼

权证/隐形眼镜双雄 获利超抢眼 股王牌隐形眼镜大打行销战

股王牌隐形眼镜大打行销战 股王加持 星欧抢攻隐形眼镜市场

股王加持 星欧抢攻隐形眼镜市场 望隼去年大赚逾一股本 跃隐形眼镜族群获利老三

望隼去年大赚逾一股本 跃隐形眼镜族群获利老三- ▣ LED厂H1获利出炉 亿光稳坐每股获利王

- ▣ 水晶指甲会伤眼! 戴隐形眼镜小心刮角膜

首家上市专业隐形眼镜制造商 晶硕光学投资桃园大溪厂动土

首家上市专业隐形眼镜制造商 晶硕光学投资桃园大溪厂动土 理财周刊/隐形眼镜的高获利时代是否将消逝?

理财周刊/隐形眼镜的高获利时代是否将消逝? 不只晶片爆赚!台湾眼镜也卖超凶 「这国」最爱台制隐形眼镜

不只晶片爆赚!台湾眼镜也卖超凶 「这国」最爱台制隐形眼镜 望隼业绩增幅 称霸隐形眼镜股

望隼业绩增幅 称霸隐形眼镜股 配戴隐形眼镜 首选健康舒适便利

配戴隐形眼镜 首选健康舒适便利 圆点 稳坐Q1生技获利王

圆点 稳坐Q1生技获利王- ▣ 高端隐形眼镜 - 欧普康视硬性巩膜镜获批上市

- 买隐形眼镜要处方 冲击相关类股

- ▣ 晶华去年获利7.3亿「稳坐龙头宝座」 每股拟配发4.38元现金股利

- 和硕卡位隐形眼镜 童子贤聊出笔电代工新出路

- 生达集团 坐稳制药获利王

- 生技股前三季获利 晶硕居冠

- 隐形眼镜族的最爱 品牌人气王竟是它

- 隐形AI商机太猛!晶片一哥眼红了 跟台厂股王抢地盘

- 隐形眼镜大厂机密遭窃 检声押2人获准

- 隐形液晶体显影眼镜加持 陆「伪赌神」诈赌80连胜