仁寶、宏碁 瞄準長天期

仁宝电脑。 记者吴康玮/摄影

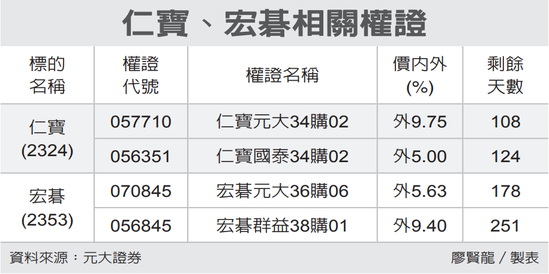

AI PC题材夯,仁宝(2324)及宏碁(2353)股价受激励,近期表现亮眼,虽后市看好却担心盘势高档震荡,权证发行商表示,可挑较微价外、长天期的相关认购权证介入,但操作宜保持灵活。

宏碁认为,随软硬体及应用场景演进,预期AI PC发展是逐步进化的过程。宏碁上市三款搭载AI晶片Meteor Lake的Acer Swift Go 14,同业AI PC价格带集中于中高阶的3.5~6万元,初期渗透率不致太高,但预期在国际大厂Intel和Microsoft行销资源挹注下,销售买气将升温,并有利厂商评价提升。

仁宝、宏碁相关权证 图/经济日报提供

宏碁较无伺服器业务,但子公司安碁资讯、智联服务等有相关服务。用AI写程式是宏碁思考的方向,未来PC可朝此进行。公司计划与晶片商、软体开发商合作,最快明年导入AI运算的全新产品-在终端PC加装GPU,形成边缘运算(Edge-AI)。

宏碁明年高阶、高单价Edge-AI相关PC产品将增加,预估AI相关产品提高明年营收2%,未来是否能扩大渗透率,需视与云端ChatGPT的竞争力及消费者接受程度而定。

仁宝虽受NB需求未回温影响,但明年在Window 升级帮助下,加上AI PC明年下半年将开始量产出货,明年出货量将回归正成长,且仁宝伺服器营收持续成长,目前主要客户为品牌业者,近期取得美国及欧洲Tier 2 CSP业务,预计明年将陆续放量,在A I GPU缺料缓解及伺服器Level 10组装业务挹注下,明年伺服器营收比重将提升至5%,年增40%。

仁宝转型开始发酵,伺服器、车用业务等产品持续成长,持续降低iPad营收比重,尤其明年将是AI伺服器及车用业务成长大年,业绩可望受惠。

相关资讯

仁寶、宏碁 押中長天期

仁寶、宏碁 押中長天期- ▣ 宏碁智医结盟 瞄准AI医材

- ▣ 美银降评宏碁、仁宝、华硕

全民權證/宏碁 瞄準逾180天

全民權證/宏碁 瞄準逾180天 中磊、啟碁 瞄準長天期

中磊、啟碁 瞄準長天期 瞄准6G财 和硕、仁宝卡位

瞄准6G财 和硕、仁宝卡位 PC吹逆风 宏碁卖差异 瞄准日本电竞市场

PC吹逆风 宏碁卖差异 瞄准日本电竞市场- ▣ 《类股》iF设计大奖 宏碁、仁宝传捷报

仁宝第三只脚 瞄准AI、车用、5G

仁宝第三只脚 瞄准AI、车用、5G 外销订单畅旺 友达、群创、宏碁、仁宝热

外销订单畅旺 友达、群创、宏碁、仁宝热 台湾权王-远距商机热 宏碁仁宝权证旺

台湾权王-远距商机热 宏碁仁宝权证旺 宏碁董事施宣辉、前友达副董事长陈炫彬 瞄准AIoT 大老联手创业

宏碁董事施宣辉、前友达副董事长陈炫彬 瞄准AIoT 大老联手创业 宏碁三只准老虎 拚双位数成长

宏碁三只准老虎 拚双位数成长 宏碁尾牙 陈俊圣期许稳增长

宏碁尾牙 陈俊圣期许稳增长 宏碁、仁寶 選逾三個月

宏碁、仁寶 選逾三個月- ▣ 宏碁瞄准疫苗开发!携手国防医学院 抢攻智慧医疗商机

宏碁技术长无缝接轨 张瑞川上、林永仁退

宏碁技术长无缝接轨 张瑞川上、林永仁退- ▣ 天猫淘宝双12 瞄准台剁手族

- ▣ 超微攻 AI PC 宏碁、仁寶吃補

- ▣ 宏碁:库存闹鬼期已过

富邦醴仁 瞄准仁爱路换屋需求

富邦醴仁 瞄准仁爱路换屋需求- 宏碁攻微型交通 倚天酷碁进补

- ▣ 宏碁添小虎 倚天酷碁公开发行

- 宏碁、宏碁資訊 四檔亮

- ▣ 宏碁资讯 获利同期新高

- 贸易战提前拉货/英业达、仁宝8月营收度小月 华硕、宏碁回神

- 第三季惨亏百亿 宏碁董事长王振堂下台、翁建仁接任

- 宏碁游戏畅旺 写同期新高

- 宏碁暑期促销 Acer Day今开跑