三阶段爸爸 用保单当神队友

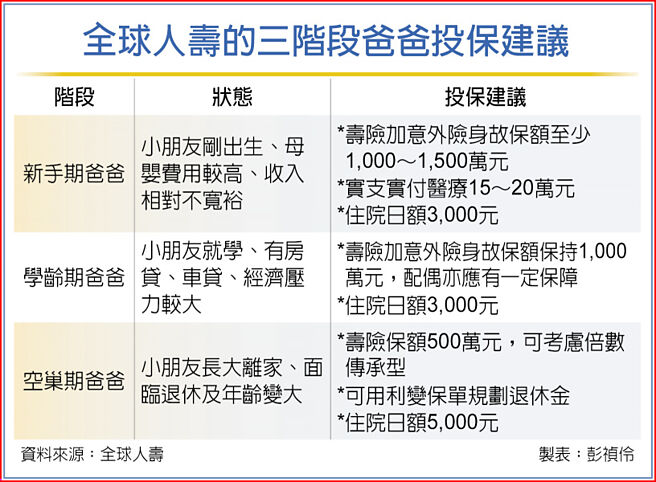

全球人寿的三阶段爸爸投保建议

父亲节将至,全球人寿建议撑起家庭经济的爸爸可以保单作为神队友,作为保障家庭的大伞,新手爸爸或学龄爸爸的寿险加计意外险保额至少要1,000万元以上,甚至拉高到1,500万元,且注意配偶亦要有足够寿险保障,才能作家庭及孩子坚定的靠山。

全球人寿建议爸爸用三阶段方式规划保额,滚动式检讨与调整,即分为刚有小孩时的新手爸爸、小孩就学时的学龄爸爸、小孩已长大成人的空巢期爸爸,检视寿险、医疗险等保额是否充足。

一是新手期爸爸,因为小朋友刚出生,母婴照护费用不少,且年轻爸爸收入亦较为吃紧,但此时必须为无法预期的意外先作准备,因此全球人寿建议寿险及意外险的保额合计要在1,000万~1,500万元以上,可以较便宜的定期险拉高保障,同时也要规划实支实付医疗险,避免意外或突发疾病造成的额外支出,保额至少15~20万元,再加上住院日额保障3,000元,即可适度弥补病房差额、无法工作的薪资损失。

二是学龄期爸爸,这时可能还有房贷、车贷,加上小孩的学费等,经济压力仍大,且此时保障更重要,全球人寿建议可视经济状况调整保费支出,但身故保额仍必须维持1,000万元以上,且重要的是除了爸爸,妈妈也应有一定的身故保额,完整保障成为小朋友长大成人前最稳靠山。

三是空巢期爸爸,小朋友已成年、经济独立或离家上大学,此时可能已届临退休,小孩的支出也减少,但相关的退休及照护风险升高,全球人寿建议此时可将身故保障降到500万元左右,且可选择保障倍数高、可传承型的保单,但住院日额拉高到每天5,000元,以减轻子女在爸爸生病住院时的经济负担;同时中年爸爸也可选择利变增额型保单,规划自己退休金,替退休后的第二人生预做准备。

最后,寿险业目前许多保单都有保险金分期给付的选择,若因意外或疾病在中壮年就离世,小朋友仍未长大成人,保险金的分期给付,即可确保这份规划可照顾小孩更久的时间。

相关资讯

- ▣ 爸爸三阶段投保术 防六雷区

爸爸买保险重保障 阶段任务也不同

爸爸买保险重保障 阶段任务也不同 全球人寿:3时期爸爸投保有眉角 让保单成为神队友

全球人寿:3时期爸爸投保有眉角 让保单成为神队友 父亲节快乐 富士达保经建议爸爸三阶段完善自身保险

父亲节快乐 富士达保经建议爸爸三阶段完善自身保险 纳达尔当爸爸了 进入人生另一阶段

纳达尔当爸爸了 进入人生另一阶段- ▣ 保单规划雾煞煞?老爸可掌握3阶段投保术

国健署爸爸手册 助新手爹当神队友

国健署爸爸手册 助新手爹当神队友 立委推拉高育婴留停津贴 让爸爸当神队友

立委推拉高育婴留停津贴 让爸爸当神队友 父亲节分享「好爸爸秘笈」 陈世凯:一起来当神队友!

父亲节分享「好爸爸秘笈」 陈世凯:一起来当神队友!- ▣ 三阶段冲销保障 元富证推当冲条件单

凤小岳亲自报喜讯 笑喊迈人生新阶段:我要当爸爸了!

凤小岳亲自报喜讯 笑喊迈人生新阶段:我要当爸爸了! 准爸爸修练手册 养成专属神队友

准爸爸修练手册 养成专属神队友 父亲节礼物来了!爸爸「3阶段规划」投保策略曝光 低保费就有高保障

父亲节礼物来了!爸爸「3阶段规划」投保策略曝光 低保费就有高保障 年轻爸可用外溢保单!「父亲礼3阶段」储备长照+防癌 糖尿病也有医疗险

年轻爸可用外溢保单!「父亲礼3阶段」储备长照+防癌 糖尿病也有医疗险 爸爸「3阶段投保」曝光!逐步加上医疗险 全球人寿:40%已婚男还没保

爸爸「3阶段投保」曝光!逐步加上医疗险 全球人寿:40%已婚男还没保 「用小钱买大保障」! 单亲爸爸保险规划有撇步

「用小钱买大保障」! 单亲爸爸保险规划有撇步- ▣ 理想保单规画 人生三阶段调整

- ▣ 男神官宣当爸!女友是高管!

当爸妈的神队友 云林鼓励国小开课后照顾班

当爸妈的神队友 云林鼓励国小开课后照顾班 当选将推动「生育津贴2万元」 徐定祯要当爸妈神队友

当选将推动「生育津贴2万元」 徐定祯要当爸妈神队友- 杨千霈爸爸抢保养品用 自豪变成「男朋友」

- ▣ 三类爸爸 投保有撇步!

- 保对不保贵!开学前三阶段子女保单大健检

- 139门课程免费看! 卫福部「育儿亲职网」当爸妈神队友

- 准爸爸必看!陪产学会「这6招」 轻松成为产房神队友

- 丁当归队《搭错车》「爸爸」怨被冷落

- 北市疫苗通知单仅写时段 他带爸爸排队3小时⋯怒骂:都没讲几点!

- 杂志精选》爸爸带孩子如何不崩溃?神队友奶爸分享「一打一」求生指南

- 38岁「神队友」筋肉爸爸中风 黑人为他祷告并致电关心