4月动能稳健 日月光先进封装营收 全年拚倍增

日月光近六个月营收概况

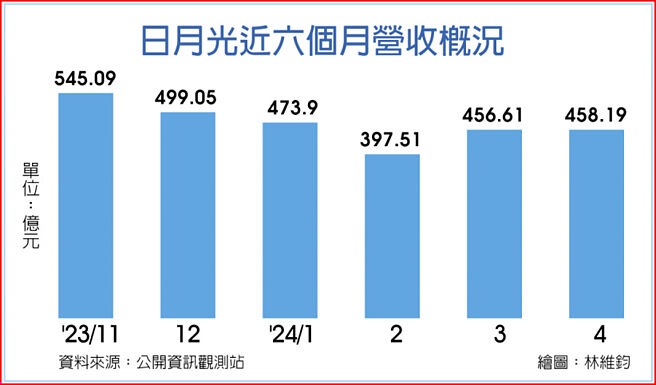

全球封测大厂日月光投控4月合并营收达458.2亿元,营收动能维持稳健,日月光持续受惠终端需求谷底回升,本季度稼动率有望回升至6成以上,全年抢搭AI商机,推动长期成长动能。

法人透露,日月光于AI/HPC具有相关先进封装技术,尽管规模占营收占比仍不大,但估计今年先进封装营收将倍增至5亿美元以上。

日月光4月合并营收为458.2亿元,累计今年前四个月合并营收为1,786.22亿元,较去年同期成长2.54%。

展望第二季,日月光投控先前指出,根据对目前营运情况预估,第二季封装测试及材料(ATM)营收可望较第一季增加中个位数百分比(约4%至6%),ATM第二季毛利率可较首季微增;至于电子代工服务(EMS)第二季营收估持平第一季,EMS第二季营业利益率则预期小幅季减。

市场法人指出,日月光预期第二季市场需求将有所改善,但需求回升幅度会放缓,这和晶圆代工大厂台积电及联电近日释出的预测相呼应,市场法人预估,日月光第二季合并营收约较上季成长4.2%。

法人研判,日月光去年以来就AI领域的研发及接单相当积极,并指出客户在先进封装、FanOut、2.5D封装等的采用率仍在增加,日月光2023年时,ATM(封测业务)在AI的相关营收是低个位数,预计今年提升至中位数,估计将较去年倍增至5亿美元。市场法人也进一步预估,随着AI商机的成长,2025年日月光在ATM中AI带来的营收将进一步达高位数位。

台湾自4月起调涨电价,市场法人估计,这将影响日月光毛利率约0.8个百分点,不过,由于第二季开始,先进封装业务持续增加,营运占比也逐月提升,在产品组合改善下,市场法人看好日月光的整体ASP及毛利率可望维持稳健,预期第二季营收及获利均可望较首季持续呈现小幅增长表现。

相关资讯

日月光先进封装营收 今年估翻倍

日月光先进封装营收 今年估翻倍- ▣ 日月光稳健成长 4月营收年月双增

- ▣ 《光电股》大立光4月营收年增2成 5月拉货动能估维稳

- ▣ n7交车发威 鸿华先进4月营收年增21倍胜去年全年

- ▣ 《电零组》毅嘉4月营收双增 全年稳健成长

- ▣ 万海6月营收年增一倍 预期下半年稳健增长

- ▣ 客户拉货动能稳健 剑麟5月营收年增七成

- ▣ 《电子零件》毅嘉4月营收年增逾2成 车市乐观全年拚稳健成长

- ▣ 日月光先進封測營收 今年翻倍

日月光2024全年EPS 7.52元 看好AI带动先进封装业绩

日月光2024全年EPS 7.52元 看好AI带动先进封装业绩 阳明12月营收年增62.02%、全年营收年增58.38% 短期需求稳健

阳明12月营收年增62.02%、全年营收年增58.38% 短期需求稳健- ▣ 《电周边》融程电前11月营收年减1.63% 获利动能拚稳健

稳懋上月营收双增 全年先蹲后跳

稳懋上月营收双增 全年先蹲后跳- ▣ 《生医股》多动能助攻 美时4月营收年增翻倍

- ▣ 《电周边》研华11月营收月增1.4% Q4、下季拚稳健

- ▣ 《化工股》解封订单回稳 永捷5月营收年增5倍

- ▣ 日月光营运长吴田玉:积极海外布局先进封装产能

稳懋3月营收缴年月双增 全年表现先蹲后跳

稳懋3月营收缴年月双增 全年表现先蹲后跳 先进封装旺 日月光再扩产

先进封装旺 日月光再扩产 先进封装夯 均华拚营收创高

先进封装夯 均华拚营收创高 大立光3月营收双增 4月动能估持平

大立光3月营收双增 4月动能估持平 客运动能回稳 华航6月客运营收狂翻4倍

客运动能回稳 华航6月客运营收狂翻4倍 大立光马步稳 4月营收再增

大立光马步稳 4月营收再增- ▣ 鸿华先进9月营收年增23.13% 看好Q4成长动能

- ▣ 《半导体》全讯12月营收创新高 总产能拚倍增

- 日月光投控 先进封装大扩产

- ▣ 全讯 3月营收年增逾倍

- ▣ 日月光2024年營收年增2% 衝刺先進封裝

- ▣ 和益4月营收年增28.83% 永光、长兴4月营收月年双减