国金证券:联想集团智能化转型再起航 首次给予买入评级

近日,国金证券发布对联想集团的深度研究报告,称联想智能化转型再起航。并首次给予买入评级,目标价为15.68港元。

报告称,展望未来,国金证券认为短期受益新常态下PC需求增加、PC业务贡献增量,长期来看公司将成长为国内领先的服务和解决方案提供商。

具体来看

PC业务:居家办公拉动电脑需求,紧跟发展趋势、有望进一步稳固份额。

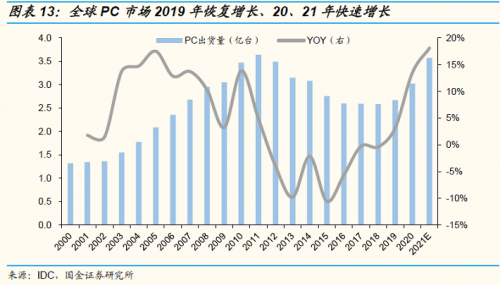

1)疫情期间居家办公和学习推动电脑需求激增,2020年全球PC出货量达3亿台、同增13%,2021年Q1全球PC出货量达0.84亿台、同增58%。预计2021年PC需求强劲。

2)2020年公司以25%的市场份额连续第八年居于PC市场首位,营收增速远超市场均值,龙头优势凸显。公司专注高增长细分市场,紧跟高色域、窄边框等电脑发展趋势,在原材料涨价潮中,龙头厂商有望依靠供应链优势保障产能,并蚕食小厂商份额,公司市场份额有望进一步提升。

根据智研咨询统计,2020年我国游戏本+轻薄本占比合计达90%,其中轻薄本市场占比15%,极致轻薄本市场占比52%,游戏本市场占比23%,轻薄本(含极致轻薄本)占比较2018年时的47%提升至67%,预计未来仍将是学生、上班人群购买新机时的首选,出货量将持续提升;游戏本:除了远程办公/教育场景的PC使用需求,居家娱乐场景对于游戏本的需求同样激增。据IDC统计,2020年全球游戏本出货量同比增长26.8%,累计达到5500万台,游戏显示器出货量同增77%,达到1430万台,并预计未来游戏市场将是一大热点,至2025年游戏本出货量将达到3370万台,CAGR约7%。

1)公司为提升移动业务盈利能力,采用聚焦策略,专注美洲市场(2020年拉美地区份额第二),并推出折叠屏、电竞手机等高端机型。

公司手机业务自2018年起启动一项聚焦策略,将市场重心转移至国内手机品牌布局较少的美洲地区,手机出货量呈现下滑,相比2015年7.39千万台出货量,2020年出货3.34千万台,减少54.8%。但是公司在拉美地区取得显著份额提升,2020年Motorola手机在拉美地区市场份额达18.5%,较2019年增长3个pct,位居第二。公司将优化此聚焦策略并应用在欧洲更多市场,扩大运营范围,凭借Motorola品牌在当地的认知度提升市场份额。目前,公司已在北美、拉丁美洲和欧洲都建立了牢固的运营商关系。

2)20/21财年Q3税前利润扭亏为盈,达到1000万美元,环比增加3200万美元。预计21/22财年有望实现扭亏为盈。

1)20/21财年Q3税前亏损收窄至3300万美元,为近三年新低。

2)预计2021年云计算需求仍然旺盛,对数据中心基础设施的需求将持续提升,公司数据中心业务营收规模有望进一步扩大。

全球云计算市场持续放量,数据中心作为核心基础设施持续受益,将与云计算市场保持同步增长趋势,Gartner预测2020年全球云计算市场规模达到4114亿美元,到2022年将达到5488亿美元,数据中心作为云计算产业链上游关键设施,将受益下游产业发展,长期处于景气度上行期。互联网与云计算企业的发展提升对数据存储与计算的需求,伴随5G、人工智能、物联网等新技术兴起和发展,未来需求将进一步扩大数据中心市场空间。

方案服务业务:

公司积极向服务和解决方案提供商转型,软件与服务业务营收占比从18/19财年Q3的5%提升至20/21财年Q3的8%,有助于提振公司整体盈利能力。

公司的方案服务体系将分为设备服务、运维服务、解决方案服务三个层级。1)设备服务包括智能设备维保、设备处置服务、数据安全和数据拯救服务等,运维服务包括桌面运维服务、数据中心运维服务、多云管理运维服务、DaaS等,这二者旨在提高产品附加率,提升客户满意度,增强客户粘性。2)解决方案服务则是基于公司“端—边—云—网”多技术协同,为不同客户、不同场景、不同行业提供端到端一站式解决方案。

因此,预计20/21、21/22财年公司业绩为12.2、14.2、14.7亿美元,同增83%、17%,20/21业绩高增主要系PC出货量快速增长。给予买入评级、目标价15.68港元(20×2020EPS)。