宏齐 冲刺Mini LED产能

宏齐强攻Mini LED,扩建月产20亿颗设备产能,随着客户认证逐步完成、80%设备到位,稼动率将从2024年第二季开始拉升。图为宏齐董事长汪秉龙。图/本报资料照片

宏齐近五季EPS

宏齐(6168)强攻Mini LED,扩建月产20亿颗设备产能,随着客户认证逐步完成、80%设备到位,稼动率将从2024年第二季开始拉升,宏齐预期,随着库存去化一整年,需求端将自2024年第二季回温,2024年营运可望挑战双位数成长,有机会重返2022年水准。

宏齐12日召开法说会,管理阶层统计,2023年前三季Mini LED占比约4%,宏齐表示,与同业相较宏齐扩建的产能相对庞大,和现有的封装同业也有所区隔,累计已经投入5亿元,设备月产能约20亿颗,如果以RGB计算约7亿套片,目前已有80%设备到位,稼动率约55%~60%,预估将自2024年第二季开始,稼动率可望拉升。

宏齐指出,Mini LED主要应用在显示看板、车载面板及NB键盘灯,2024年度的成长动能来自商用COB显示屏,另一动能来自于车载RGB直下式面板及背光,主要客户分布在美国、韩国,中国大陆客户极少,虽然目前仍处认证阶段,不过宏齐估算,在全能量产之下,每月可贡献营收约400万美元,折合新台币约1.2亿元。

宏齐表示,2024年Mini LED及IR感测合计占营收达15%~25%,平均毛利率高于传统可见光LED元件。

至于在IC封装方面,2023年前三季占比约1%,宏齐指出,公司在IC Sensor封装、RGB结合IC的封装进展不错,其中IC Sensor主要应用于手机、平板、车子小模组等领域。

展望2024年景气,宏齐认为库存已经消化一整年,消费性电子在第四季已见好转,根据新应用、新设计导入的时程及供应链的看法,预期需求可望自2024年第二季开始回温,挑战双位数成长进而回到2022年的营收水准,应无太大问题,平均毛利率也可望介于25%~30%之间。

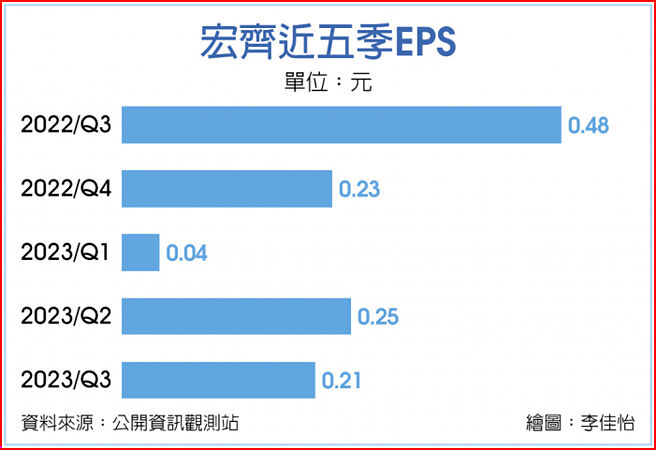

宏齐统计,2023年前三季传统LED发光元件占营收67%、IR感测占14%、VCSEL感测占7%、显示看板占7%、Mini LED占4%;累计2023年前三季税后纯益1.02亿元,每股税后纯益0.5元。

相关资讯

- ▣ mini LED发光 富采亿光宏齐受惠

- ▣ 宏齊Mini LED業績看增

- ▣ 研调:车用及mini LED冲 2021年LED产值上看165.3亿美元

- ▣ 聚灿光电:Mini LED产能正有序释放

- ▣ Mini LED背光电视规格战开打 Mini LED晶片产值上看2.7亿美元

Mini LED需求激增 富采大扩产

Mini LED需求激增 富采大扩产- ▣ 非苹向iPad Pro看齐 联咏、谱瑞抢Mini LED商机

先探/Mini LED量产出货甜蜜点到

先探/Mini LED量产出货甜蜜点到- ▣ 《产业》研调:2021年LED市场回升8.1% 车用、Mini LED成长大

三星mini-LED电视将量产 聚积进补

三星mini-LED电视将量产 聚积进补- ▣ 小米电视大师86" Mini LED发布:售15999元 QD-Mini LED屏

聚阳 冲刺海外产能

聚阳 冲刺海外产能- ▣ 5999元!小米电视S 85 Mini LED发布:Mini LED电视普及风暴

同泰发表Mini LED板材 预计Q4量产出货

同泰发表Mini LED板材 预计Q4量产出货 丽清科技2019年产能扩充!LED车灯营运冲刺「Q4亏转盈」 全年EPS达0.18元

丽清科技2019年产能扩充!LED车灯营运冲刺「Q4亏转盈」 全年EPS达0.18元 先探/Mini LED大反击

先探/Mini LED大反击 Mini LED的宁静革命

Mini LED的宁静革命 Mini LED 前景俏 防疫题材热 李洲亚诺法 蓄势冲

Mini LED 前景俏 防疫题材热 李洲亚诺法 蓄势冲- ▣ 《观光股》云品多箭齐发 冲刺Q1动能

- ▣ 旺宏4引擎齐发 Q2产能满载

- ▣ mini LED供应链 最受惠

- ▣ Mini/Micro LED夯 大厂抢进

- ▣ 中国电视,需要Mini LED?

- ▣ 华自科技(300490.SZ):华自超算的Mini LED可用于大尺寸Mini LED背光等

- ▣ 鸿利智汇:Mini LED产品已应用于多家国际客户VR产品

- ▣ Mini LED需求热 PCB链沾光

- 先探/Mini LED台湾军火库

- ▣ Mini LED夯 晶片喊涨一成

- ▣ 利机冲刺银浆、均热片产能