陆金融空转 5月数据全逊预期

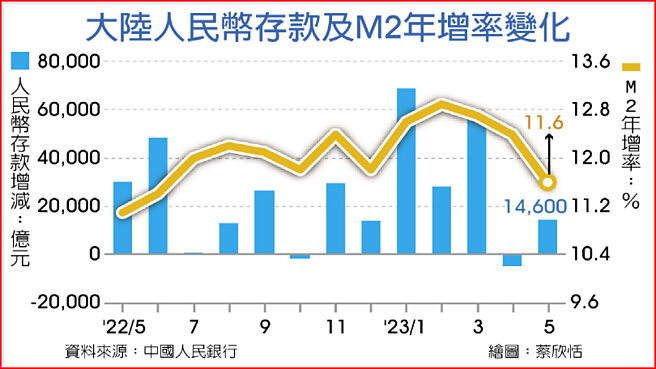

大陆人民币存款及M2年增率变化

中国人民银行13日下午公布,5月广义货币总计数(M2)年增率、新增人民币信贷、社会融资规模等金融数据,仍未走出上月低谷,表现持续偏弱并逊于市场预期。专家指出,这意味着宽货币并未传导到实体经济,形成「金融空转」,如何引导市场恢复信心将成主要考验。

综合陆媒报导,人行数据显示,5月份新增信贷达人民币(下同)1.36兆元,虽高于4月的7,188亿元,但仍低于市场预估的1.56兆元。5月新增社会融资规模1.56兆元,高于4月的1.22兆元,低于预估的2.1兆元。5月M2年增率11.6%,低于4月的12.4%以及预估的12.1%,更来到今年最低。

值得注意的是,5月份人民币存款增加1.46兆元,其中,住户存款增加5,364亿元,一改4月人民币存款减少的态势,显示民众消费回归保守,也透露对经济前景的不安全感。

从新增贷款的结构来看,5月住户贷款增加3,672亿元。其中,短期贷款增加1,988亿元,中长期贷款增加1,684亿元。相较4月的衰退,民众的短期、中长期贷款在5月恢复增长,但表现依旧偏弱。

东方金诚首席宏观分析师王青指出,5月份新增信贷不如预期,主要来自企业的票据融资需求下降,反而由民众的中长期房贷成为新增贷款主力。另外,5月份大陆狭义货币总计数(M1)年增率4.7%,和M2年增率11.6%相比,M2和M1年增率的剪刀差持续扩大,意味着宽松货币政策向实体经济的「稳增长」传导不畅,这也代表着「金融空转」的程度。

王青指出,接下来仍需要官方继续扩大内需来提振实体经济活跃度,特别是推动房市尽速软着陆,而非单纯依靠加码宽货币、宽信用的方式来解决。他认为,财政政策在促消费、扩投资方面的效果会比宽松货币政策更好,包括较大规模发放消费券和消费补贴、支持基建投资保持较快增长等。

中国民生银行首席经济学家温彬则认为,在第一季信用加速扩张后,5月信贷投放节奏延续放缓,但总体维持稳健。近期多项资料显示,总体需求不足仍然是当前经济运行的最大问题,在内需恢复情况尚不稳固和外需回落压力加大下,仍须宏观政策护航稳增长。

相关资讯

陆6月金融数据 全胜预期

陆6月金融数据 全胜预期- ▣ 陆3月金融数据 全超预期

陆5月消费投资数据 逊预期

陆5月消费投资数据 逊预期- ▣ 大陆2月金融数据 不及预期

陆5月金融数据 全线反弹

陆5月金融数据 全线反弹 大陆7月工业、消费、投资数据出炉 全面逊预期

大陆7月工业、消费、投资数据出炉 全面逊预期- ▣ 疫情反复 陆7月消费、工业、投资数据全逊预期

陆工业消费投资数据 逊预期

陆工业消费投资数据 逊预期- ▣ 大陆10月零售、工业、固投数据 均逊市场预期

- ▣ 陆「三驾马车」掉队!8月大陆工业及零售数据逊于预期

- ▣ 陆5月工业零售及固投增速 全逊预期

- ▣ 猪肉转降 陆10月通膨数据0.5% 低于预期

陆经济数据逊于预期 美6大投行下调中国GDP成长预测至5%

陆经济数据逊于预期 美6大投行下调中国GDP成长预测至5%- ▣ 非农数据远逊预期!国际金价跌至近一个月低点

- ▣ 陆5月零售固投逊预期 工业增加值符预期

- ▣ 大陆3月社融和M2增速逊预期 新增贷款超预期

大陆7月金融数据超预期回落:社融增量创7年新低 居民贷款疲软

大陆7月金融数据超预期回落:社融增量创7年新低 居民贷款疲软- ▣ 陆货币宽松 6月数据超预期

陆11月投资、消费数据 逊色

陆11月投资、消费数据 逊色- ▣ 大陆5月出口年增27.9% 逊于市场预期

- ▣ 《金融》美国通膨数据优于预期 对美股风险转向回升

- ▣ 大陆3月出口逊预期 进口胜预期

陆8月制造业PMI51 逊预期

陆8月制造业PMI51 逊预期- ▣ 大陆11月进出口逊预期

大陆9月进出口 逊预期

大陆9月进出口 逊预期- 陆8月CPI年增0.6% 逊预期

- 陆10月CPI年增0.3% 逊预期

- 陆12月PPI年减0.7% 逊预期

- ▣ 陆9月工业、消费数据改善 胜预期