PCB多头气盛 外资喊买二档

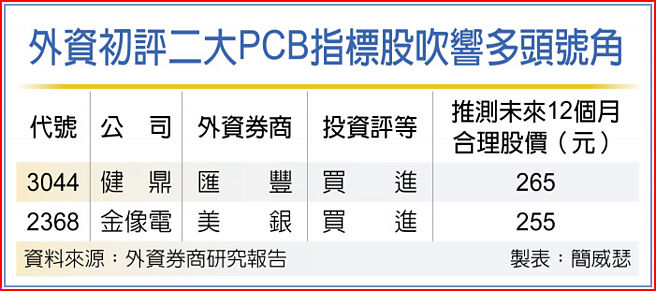

外资初评二大PCB指标股吹响多头号角

PCB族群重新吹响多头号角,美银证券初评金像电(2368)「买进」,盛赞是PCB族群中最能享有AI伺服器商机代表,推测合理股价高达255元;汇丰证券则点出健鼎(3044)在AI相关PCB的市占将扩张,看好营运占比不断提高,同样初评「买进」、股价预期为265元。

美银证券分析,在大中华PCB族群中,现在更偏好营运比重向伺服器与网络靠拢的企业,而非有较多营收比重仰赖智慧机的供应链。理由在于,前者拥有较佳的单位售价、毛利率,尤其AI伺服器带起强劲需求,进入门槛也较高;反观与智慧机营运挂勾较深的PCB股,得面临市场需求疲软、单位售价与毛利率相对偏低、竞争日趋激烈、进入门槛亦较低等利空。

美银证券指出,金像电不仅是受惠AI伺服器最深的PCB供应商,截至第二季来自AI伺服器相关的营运占比达双位数百分点,更专注在毛利率较高的伺服器与网络业务,预估今年营收比重各为64%与19%。同时,金像电还具有三大竞争优势:制造高阶产品、客户包括全球一线大厂,以及在泰国扩张产能,能降低地缘政治侵扰。

外资估算,金像电2024年每股税后纯益(EPS)将冲上12.42元,达成每股赚一股本里程碑,且获利年增率高达71%,2025年的EPS更上层楼,来到15.31元,年成长仍高达23%。

汇丰证券指出,健鼎为世界第七大PCB制造商,目前主要供货传统伺服器晶片所用PCB,但随高端AI晶片需求持续强劲,看好健鼎未来将大啖AI商机。

PCB在AI伺服器中的内含价值,为一般伺服器的7~8倍,汇丰证券估计,AI伺服器用PCB的整体市场规模至2025年时,将会超过10亿美元,是整体伺服器规模的30%,预期健鼎将在AI用PCB主板与加速器模组装,扩张市占分额。

汇丰同时看好,随新产能逐渐放量,2024年AI伺服器对健鼎营收贡献将有显著增长,进一步将无锡厂开出的新产能考量进来,估算AI占健鼎2024、2025年总应收比例为4%与8%,至2028年则有上看20%的潜力。外资估计,健鼎获利动能强大,2024年EPS为14.71元、年增率56%,2025年则为18.45元。

相关资讯

热门股-浩鼎 外资买超多头气盛

热门股-浩鼎 外资买超多头气盛 13档外资回头翻多买

13档外资回头翻多买 13档外资爱买 多头明灯

13档外资爱买 多头明灯 PCB族群靓 内外资喊买三尖兵

PCB族群靓 内外资喊买三尖兵 17档外资买不停 多头先锋

17档外资买不停 多头先锋 热门股-青云 外资转买短多气盛

热门股-青云 外资转买短多气盛 14档多头气盛股 升势旺

14档多头气盛股 升势旺 热门股-美时 外资力挺多头气盛

热门股-美时 外资力挺多头气盛 PCB营收靓 五档内外资按赞

PCB营收靓 五档内外资按赞 外资连买430亿 台股气盛

外资连买430亿 台股气盛 16档外资逆势买 底气足

16档外资逆势买 底气足- ▣ ABF曙光乍现 外资喊买2档

16档财报靓 外资回头买

16档财报靓 外资回头买 水电双缺 14档概念股多头气盛

水电双缺 14档概念股多头气盛 PCB菁英部队 外资拱2档出列

PCB菁英部队 外资拱2档出列- ▣ PCB三強 高盛喊買

- ▣ PCB 三強 高盛喊買

13档外资捧 多头指标

13档外资捧 多头指标 外资回头 15档空翻多

外资回头 15档空翻多- ▣ 金鸡年多头气盛 投资ACT

- ▣ 《其他电子》尖点PCB升级受益 外资喊上5字头

- 外资回头买 金融低档弹升

- 13档营收双增 外资回头买

- 双资齐买 15档扮多头火种

- 16档外资回补 多头明灯

- 14档外资力拱 多头尖兵

- 15档外资按赞 多头尖兵

- 17档多头排列 外资押宝

- 能见度大增 外资点名2档喊买