PCB营收靓 五档内外资按赞

Prismark预估PCB含载板产值第二、第三季分别季增5.7%、8.6%,2024年成长5.5%、达733亿美元,扭转2023年衰退态势。图/美联社

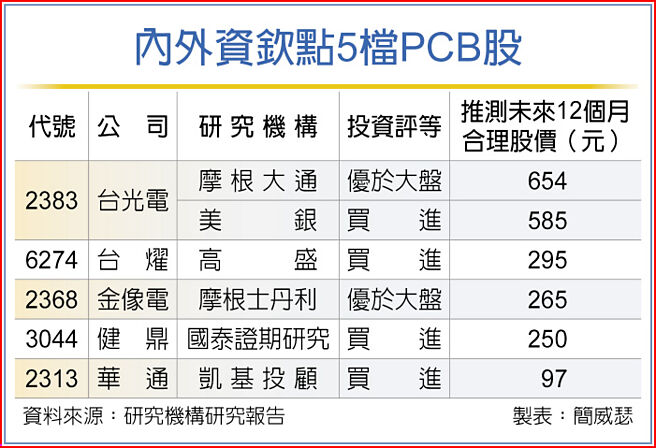

内外资钦点5档PCB股

凯基投顾指出,Prismark预估PCB含载板产值第二、第三季分别季增5.7%、8.6%,2024年成长5.5%、达733亿美元,扭转2023年衰退态势;在AI伺服器与800G交换机成长趋势,加上iPhone新机、卫星商机,看好台光电(2383)、台燿(6274)、华通(2313)、金像电(2368)与健鼎(3044)。

在AI伺服器中,开放加速模组(OAM)、通用基板(UBB)、Switch board PCB带动需求,加上800Gb交换机第三季量产,调研机构预估,2024年伺服器PCB产值年增19.3%、达98亿美元。凯基投顾观察,金像电、台燿8月营收创历史新高;金像电、台光电、台燿、健鼎7、8月累计营收达成法人与市场预期第三季营收预估之68%、69%、70%、69%,纷纷优于预期。

凯基投顾认为,在AI伺服器及800G交换机成长趋势下,推升PCB高速材料需求,看好台光电、金像电、台燿、健鼎将受惠;同时,华通受惠iPhone新机登场,且持续看好卫星、软板下半年市占率提升、美系NB材料升级挹注,给予「买进」投资评等,推测合理股价97元。

美银证券指出,台光电毛利率表现上升、5G基础建设对营运贡献度提高,股价将正面反应,是PCB族群中最看好的标的之一,给予「买进」投资评等与585元股价预期。

摩根大通证券也认为,台光电已经证明自己是品质一流的厂商,营运动能值得期待,赋予的推测合理股价高达654元。

台燿是全球高阶CCL关键供应商,聚焦M7+等级以上的高阶CCL材料,关键应用有高阶交换机、AI伺服器材料等,过去二年全球市占率逾20%。

高盛证券指出,台燿持续瞄准在伺服器产业的出货市占率从Whitley、Purley平台的15%,至Eagle Stream世代进一步提升,给予「买进」投资评等与295元股价预期。

相关资讯

3档营运大爆发 内外资按赞

3档营运大爆发 内外资按赞 16档Q4营收靓 外资猛敲

16档Q4营收靓 外资猛敲 PCB族群靓 内外资喊买三尖兵

PCB族群靓 内外资喊买三尖兵 作梦行情 16档获内外资按赞

作梦行情 16档获内外资按赞 群联营运爆发 内外资按赞

群联营运爆发 内外资按赞 外资按赞 日月光、国巨权证靓

外资按赞 日月光、国巨权证靓 11档创高股 外资按赞

11档创高股 外资按赞 13档营收创高 法人按赞

13档营收创高 法人按赞 15档外资按赞 多头尖兵

15档外资按赞 多头尖兵- ▣ 15档拥作梦题材 内资按赞

13档落后补涨股 外资按赞

13档落后补涨股 外资按赞 13档8月营收创高 法人按赞

13档8月营收创高 法人按赞 15档Q1营收胜去年 法人按赞

15档Q1营收胜去年 法人按赞 台股V转跳高 16档外资按赞

台股V转跳高 16档外资按赞- ▣ 《国际产业》台积电8月营收开奖 外资按赞!

Q3绩优高价股 内外资按赞

Q3绩优高价股 内外资按赞 智原出手并购 内外资按赞

智原出手并购 内外资按赞 16档小而美 内外资同赞

16档小而美 内外资同赞 瑞昱、联咏营运看旺 外资按赞

瑞昱、联咏营运看旺 外资按赞- ▣ 《其他电子》8月营收登峰+外资按赞 贸联-KY带劲

- 台积电绩优 内外资按赞不变

- 内外资按赞 中钢、群联逆势冲

- 内外资按赞:世芯将重返千金

- 内外资齐按赞 再上调目标价

- PCB多头气盛 外资喊买二档

- 16档营收完胜 外资抢

- ▣ 内外资共识拉高 这档PCB尖兵股目标价破百元

- 16档财报靓 外资回头买

- 特斯拉营运靓 PCB链续沾光