伺服器产业落底翻

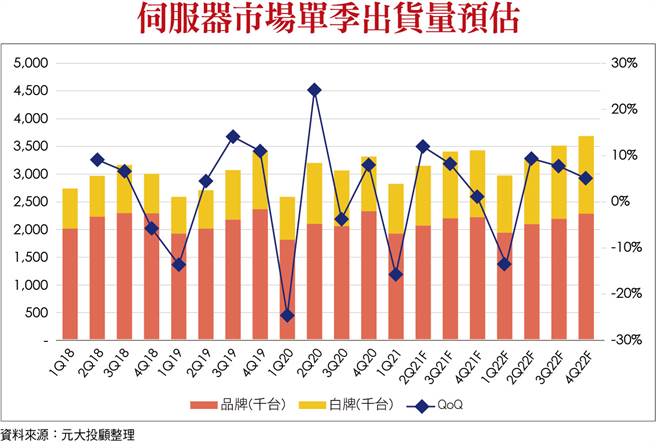

伺服器市场单季出货量预估。(图/理财周刊提供)

随着欧美疫苗施打率提高,各国解封恢复正常生活,WFH(远距办公Work From Home)需求商机自高档反转,电视、笔电及智慧型手机等硬体销售出现疲态,相关供应链订单调整消息纷纷传出,打乱近日电子股涨升行情的步伐。

加速消化手上积欠订单

不过,在整体电子产业严重缺料的背景条件下,消费性电子厂订单需求减弱,释出的电子元件料源,刚好让正为缺料所苦的非消费性电子厂接收,加速消化先前积欠的订单,不仅将增加自身的营运动能,也将恢复相关零组件的拉货需求,提供电子产业另一个新的成长动能。

今年伺服器供应链饱受缺料之苦,出货赶不及手中累积订单。伺服器晶片在晶圆厂生产顺位本就优先智慧手机及笔电,加上砍单效应,伺服器产业缺料问题有望纾解,广达(2382)、纬颖(6669)等多家ODM及零组件厂对二○二二年伺服器出货成长抱持乐观态度,将让手中积压订单足以消化,因应后续需求,营运成长动能将会优于今年。甚至各厂都有扩产规划,像是广达在林口新厂生产线仍有扩充空间,纬颖将赴马来西亚设厂,英业达(2356)也规划将在墨西哥扩大生产线。

伺服器供应链普遍认为,相较于NB需求变化,伺服器受到疫情过后影响较小,成为各厂积极抢进的领域。主因越来越多企业在疫情后走向数位转型,拥抱云端服务比重与范围更多。其次为消费者在疫情后,不论混合工作、学习的生活型态或数位消费,对云端倚赖也会更多。

资本支出增加支撑订单需求扩大

由于云端升级及企业需求均自今年第二季开始升温,因应市场需求有增无减,市场预估亚马逊、微软等超大规模资料中心今年及二○二二年整体支出已分别上修6%及4%,尤其对微软、脸书、谷歌及苹果的二○二二年支出展望更为正面,预估支出将年增10~20%。

资料中心强劲的积压订单隐含伺服器市场未来数季需求稳健,元大投顾预估今年第三季及第四季伺服器出货将分别季增8%及1%,全年出货成长5%。二○二二年受惠混合上班情况持续,云端及边缘运算同步增温,CPU厂商推新产品且明显升级改款,整体出货年增幅约略高于今年接近5.1%。

考量苹果、脸书及阿里巴巴等超大规模资料中心服务商二○二二年资本支出年增幅较大,预期来自上述厂商营收占比较高的供应链,例如组装代工厂英业达、广达及纬颖,二○二二年营运动能会有较强的表现,市场将会给予股价更高的评价,有利未来的涨升走势。

伺服器产业除了资料中心服务商资本支出增加外,晶片厂市占率此消彼长的变化也是另一个趋势。

市占率争夺战正在上演

在X86架构中,AMD持续抢夺英特尔的市场份额,伺服器晶片EPYC第三代Milan下半年取得较多ABF载板产能,有利市占率逐渐攀升,二○二二年中再推出第四代GENOA。今年底将投入五奈米制程,可进一步优化成本、功耗及效能,TrendForce预估二○二二年年AMD市占率将可拉高至15%,对照今年第二季的9.5%及去年第一季的5.1%,市占率明显是以跳增的速度增长。

本文作者:高适

(本文摘自《理财周刊1099期》)

《理财周刊1099期》

相关资讯

伺服器产业牛气冲天

伺服器产业牛气冲天 伺服器产业 逆风高飞

伺服器产业 逆风高飞 伺服器产业链 避风港转向

伺服器产业链 避风港转向 热门股-万泰科 伺服器产业续强

热门股-万泰科 伺服器产业续强 生成式AI崛起 伺服器产业新商机

生成式AI崛起 伺服器产业新商机 纬创:AI伺服器紧到明年底

纬创:AI伺服器紧到明年底- ▣ 《产业》AI伺服器拥2大成长动能 台供应链产业受惠

- ▣ 《产业》TrendForce:2021年全球伺服器出货看增逾5%

- ▣ 《产业》2023伺服器出货量 TrendForce下修至衰退2.85%

英业达 AI伺服器带劲

英业达 AI伺服器带劲- ▣ AI伺服器爆发力 台厂喊翻倍

- ▣ 華碩法說會/AI伺服器到今年底將占伺服器業績比重超過七成

- ▣ 《产业》TrendForce乐观估:2021年伺服器出货成长近7%

- ▣ 《产业》云端2位数成长趋势不变 伺服器类股评价回落5年均值

- ▣ 广达:伺服器明年双位数成长 伺服器主机板扩产重心放泰国

- ▣ 《国际产业》Nuvia助攻 传高通将重返伺服器市场

- ▣ 《国际产业》AI伺服器大卖 戴尔上修全年展望

- ▣ 《产业》淡季不淡 Q1全球伺服器出货估季增1.7%

- ▣ 《国际产业》义大利警告 骇客瞄准伺服器漏洞

- ▣ 《国际产业》英特尔核心伺服器晶片投产 再延至2022年

- ▣ 《产业分析》从纬创出售立讯 反省台湾伺服器产业风险(4~4)

- ▣ 技嘉伺服器业务 2022续看旺

- ▣ 华硕 AI伺服器业务力道强

AI伺服器夯 华泰EMS业绩靓

AI伺服器夯 华泰EMS业绩靓- 伺服器回温 英业达Q1不淡

- 广达看伺服器 明年续大扩产

- 广达快攻 GB200伺服器9月量产

- AI需求强 伺服器产值创新高

- ▣ 联想 传在印度生产 AI伺服器