旺季支撑+汽电共生 塑化族群 Q3营运放电

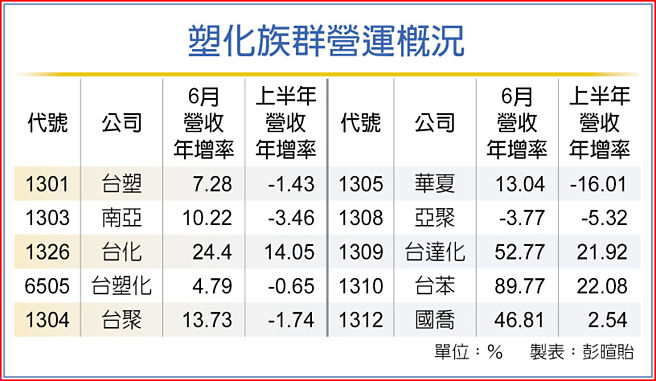

塑化族群营运概况

油价、塑化报价回稳,加上需求、岁修旺季支撑,塑化族群第三季营运添力;搭配夏季用电题材持续发烧,也让据汽电共生发电者收益进补,有助营运转机发酵,台塑四宝、台聚集团及国乔、台苯成为法人推荐低接反弹之追踪标的。

台塑集团拥有三座装置容量60万瓩的燃煤机组、16座汽电共生厂。其中麦寮汽电每小时发电约282万瓩,台塑化公用部门生产电力约4成可供外售。

国乔汽电共生厂年产150吨蒸汽与2.5亿度电,蒸汽约15%卖给邻近石化厂使用,电力除自用,多余回售给台电。台苯汽电共生厂每吨生产成本约可降低10~20美元,产出蒸气3成外售。

塑化厂商表示,大陆天津渤化6月25日因设备火灾,紧急关闭生产线,对外宣布PVC(年产80万吨)及PP(年产30万吨)不可抗力,加上第三季亚洲有15座轻裂厂岁修,合计年产821万吨,影响乙烯供应减少55万吨,下游衍生物配合岁修或减产,市场供给减少,石化产品价格看涨。

台塑认为,印度对各项石化产品陆续实施标准局(BIS)品质认证,PVC及PP预计8月24日实施,目前已有PVC等九项产品取得认证,可望增加印度销售。

此外,全球供应链调整,塑胶加工业者纷纷于越南设厂,带动石化需求增温,台塑PVC及EVA销售数量逐年增加,因PE、EVA、POM、AE、SAP、正丁醇及MMA等多项石化产品进口关税为零,PP进口关税仅3%,有利拓销越南市场。

南亚可塑剂(DOP)系列产品2EH全产全销,并持续推广环保型等差异化可塑剂产品,争取东亚、大陆及东南亚等近洋订单。EG下游聚酯开动率维持高位,需求面稳定,支撑行情;美国德州EG厂提升产能利用率,交运量成长。

台化第三季除芳香烃维持获利,苯酚、SM、PTA、PIA及塑胶、纺纤产品预估都会改善。SM厂台苯、国乔营运也可望改善提振。

台达化前五月ABS大陆占比降至19%、GPS大陆占比16%。目前印度、巴基斯坦、东南亚等地订单续稳,有利营运稳健走坚。

相关资讯

- ▣ 岁修、刚需买盘支撑 塑化族群营运添翼

- ▣ 《热门族群》传统旺季到 电源厂Q3来电

- ▣ 电子、特化、钾肥等迎旺季 化工利基族群 营运增温

- ▣ 四变数压抑Q3石化旺季行情 惟南亚、台塑化挟电子材料、油市升温撑腰营运走坚抗跌

- ▣ 石化旺季、岁休支撑 台塑四宝5月、Q2营运添力续扬

- ▣ 疫情、运费、限电干扰 台塑四宝Q3恐旺季不旺

- ▣ 岁修、需求旺季支撑 台塑、南亚营运蓄势推进

- ▣ 挟在途利益、塑化成本支撑 塑化族群强势表态

防疫、岁修撑腰 塑化族群首季加分

防疫、岁修撑腰 塑化族群首季加分- ▣ 汽车零件族群旺季更旺 年营收战高

- ▣ 《电子零件》营运逐季增至Q3 优群好high

- ▣ 油价弹升 塑化族群营运回温

报价续扬 塑化族群营运加分

报价续扬 塑化族群营运加分 油电走高 塑化族群看俏

油电走高 塑化族群看俏- ▣ 《电零组》低轨卫星需求旺 群电Q3营运拚双升、H2好于H1

- ▣ 电子、半导体需求续旺 新产+新单 化工族群营运来劲

空调迎旺季 电器族群热舞

空调迎旺季 电器族群热舞 群电营运带劲 Q3三率三升

群电营运带劲 Q3三率三升- ▣ 散热族群Q3唱旺 季增成低消

- ▣ 《电周边》辅信Q3营收季增14% Q4迎传统电子旺季

- ▣ 《其他电》旺季不旺 可成Q3营收年减5成

- ▣ 塑化族群进击 进军医材电子

- ▣ 迎母亲节旺季 电商族群股涨

半导体特化品旺 化工族群来电

半导体特化品旺 化工族群来电- ▣ 《电机股》拚Q3>Q2 勤美H2营运看旺

油价反弹 塑化族群行情有撑

油价反弹 塑化族群行情有撑- ▣ 《热门族群》旺季不旺亮警钟 台塑四宝4月营收全双衰

- ▣ 《电子零件》台翰:营运季季增至Q3

- 台达电 本季营运看旺