欣铨 Q3营收获利续缔新猷

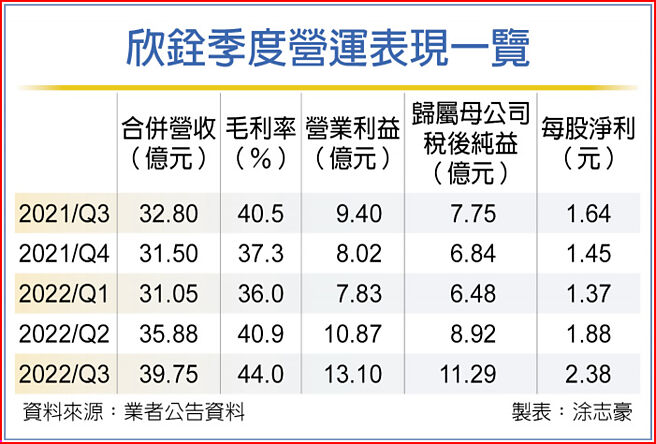

欣铨季度营运表现一览

半导体测试厂欣铨(3264)专注争取国际IDM大厂委外测试商机,同时锁定晶圆测试代工领域,成功淡化消费性晶片生产链库存去化带来的冲击,加上新台币贬值助攻,第三季合并营收39.75亿元,归属母公司税后纯益11.29亿元,同创历史新高,每股净利2.38元。虽然第四季开始进入封测市场淡季,法人看好欣铨营运维持高档。

欣铨公告第三季合并营收季增10.8%达39.75亿元,较去年同期成长21.2%,毛利率季增3.1个百分点达44.0%,较去年同期提升3.5个百分点,营业利益季增20.5%达13.10亿元,较去年同期成长39.4%,归属母公司税后纯益季增26.6%达11.29亿元,与去年同期相较成长45.7%,每股净利2.38元优于预期。

虽然全球通膨导致消费性电子销售低迷,消费性晶片生产链进入库存修正,封测厂第三季营收及获利普遍向下,但欣铨受惠于国际IDM厂扩大测试委外,以及锁定晶圆测试代工领域,就算下半年新增产能开出,产能利用率仍维持高档,测试价格维持稳定,加上新台币兑美元汇率贬值,带动第三季合并营收、营业利益、税后净利等同创历史新高。

欣铨累计前三季合并营收106.69亿元,较去年同期成长21.6%,平均毛利率年增3.5个百分点达40.6%,营业利益31.81亿元,较去年同期成长40.6%,归属母公司税后纯益26.68亿元,与去年同期相较成长40.7%,每股净利5.63元。欣铨前三季营收及获利创下历年同期历史新高并赚逾半个股本。

法人表示,欣铨晶圆测试营收占比逾7成,IDM厂客户的营收占比约达5成,虽然俄乌战争及全球通膨等外在环境因素,导致消费性电子需求疲弱,相关晶片供应链进入库存调整,但对欣铨营运并没有带来太大影响。欣铨受惠于IDM厂自有晶圆厂新产能开出,进一步扩大测试委外,且新晶片功能增加导致测试时间拉长,第四季营运虽进入淡季,但仍将维持高档。

再者,由于车用晶片需求持续畅旺,包括德州仪器、意法、英飞凌等国际IDM大厂,多数产能均专攻车用及工业用市场,消费性电子晶片出货比重大幅下降,近期公告财报均优于预期。

相关资讯

- ▣ 《业绩-半导体》欣铨8月营收再创高 Q3缔新猷可期

颖崴接单旺 Q3营收续缔新猷

颖崴接单旺 Q3营收续缔新猷 科妍 Q3获利缔新猷

科妍 Q3获利缔新猷- ▣ 《半导体》旺矽8月营收冲新高 Q3拚续缔新猷

- ▣ 《其他电子》宜特9月营收连5高 Q3续缔新猷

- ▣ 《其他股》樱花2020年营收、获利缔新猷

- ▣ 《半导体》十铨Q1营收缔新猷 看旺全年

- ▣ 《观光股》扬秦Q2、H1获利齐登峰 7月营收续缔新猷

- ▣ 全新9月、Q3营收齐缔新猷 Q4乐观以待

帆宣营收缔新猷 接单续看增

帆宣营收缔新猷 接单续看增- ▣ 《半导体》家登Q3营收写次高 今年营运缔新猷

- ▣ 《动休闲》柏文7月营收缔新猷 拚获利回升

- ▣ 《半导体》辛耘Q3获利登峰、前3季已缔年度新猷 Q4续冲

- ▣ 《其他电子》宜特去年税前获利倍增攀峰 1月营收续缔新猷

- ▣ 《其他股》精刚去年营收再缔新猷 获利齐拚高

- ▣ MA需求高涨 贡献泛铨6月、上半年营收缔新猷

- ▣ 《电脑设备》融程电Q2获利续攀峰 H1营运缔新猷

- ▣ 《半导体》京鼎8月营收创新高 Q3旺季拚缔新猷

- ▣ 《半导体》精测9月营收再登高 携Q3齐缔新猷

- ▣ 台光电9月、Q3营收同缔新猷 季增幅优预期

- ▣ 《观光股》瓦城Q3营收缔新猷 Q4展店+行销添薪

- ▣ 《电周边》融程电Q3营收双降 前9月仍缔新猷

- ▣ 《观光股》汉来美食Q3营收登次高 Q4拚缔新猷

宜特 营收再缔新猷

宜特 营收再缔新猷- ▣ 《观光股》扬秦7月营收缔新猷 Q3旺季动能强劲

- ▣ 《钢铁股》沛波前3季获利缔新猷 Q4营运续稳健乐观

- ▣ 《其他股》续缔新猷 和润H1营收增2成

- ▣ 《半导体》德微Q3毛利率缔42%新猷 前3季获利创次高

台达电 营收连缔新猷

台达电 营收连缔新猷