这些银行更被调出上证180指数 板块刚刚大涨

(原标题:什么信号?三家大行被调出上证50指数,这些银行更被调出上证180指数,板块刚刚大涨)

尽管近日银行板块表现不俗,但3只银行股即将从上证50指数中剔除。

11月27日,在银行、券商等金融板块拉升的情况下,支撑沪指再次站上3400点,并创下本周单日最大涨幅。与此同时,上证50指数收涨1.54%,报收于2008年3月6日以来的最高位。

同日,中证指数有限公司公告,决定于12月14日调整上证50、上证180、上证380、科创50、上证红利等指数样本。

券商中国记者注意到,在此次指数调整中,有多只银行股被剔除出相关指数。上证50指数将邮储银行、交通银行、中国银行3只银行股调出,而上证180指数也将华夏银行、西安银行、中信银行、紫金银行等成分股调出。

11月27日,上海证券交易所与中证指数公司宣布将调整上证50、上证180、上证380、科创50等指数的样本。

其中上证50指数更换5只样本,上证180指数更换18只样本,上证380指数更换38只样本,科创50指数更换5只样本,上证红利指数更换10只样本。本次样本调整后,上证50和上证180指数对沪市总市值占比分别为42.26%和66.28%。

实际上,中证指数有限公司对指数的调整有固定的时间。据《中证指数有限公司股票指数计算与维护细则》规定,一般对指数原则上每半年审核一次,并根据审核结果调整指数样本。样本调整实施时间原则上分别为每年6月和12月的第二个星期五的下一交易日。

值得注意的是,在本轮指数样本调整中,多只银行股被调出相关指数。上证50指数将交通银行、邮储银行、中国银行等样本调出,调入海天味业、韦尔股份、兆易创新。可以发现,新调入的样本股多为消费、半导体类股票。同时,上证180指数也将华夏银行、西安银行、中信银行、紫金银行等成分股调出。

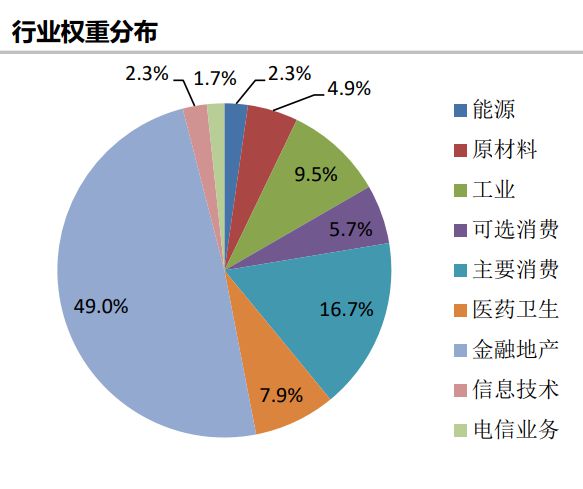

券商中国记者从中证指数有限公司官网获悉,此次调整前,上证50成分股权重占比最高的是金融地产板块,权重为49%。目前50只成分股中,有10只为银行股,均为市值较高的国有大行和股份行。

不过,此次被剔除的3只银行股在上证50指数整体权重中占比不算高,中国银行、邮储银行、交通银行合计权重占比为3.14%。权重占比最高的是招商银行,占6.34%,而金融地产板块权重最高的是中国平安,占13.01%。

券商中国记者注意到,本次指数样本调整的行业分布上看,纳入数量较多的行业分别为电子、医药生物、食品饮料等,剔除样本较多的行业为医药、银行和采掘类。

申万宏源在研报中指出,本次指数调整新兴成分占比提升,经济转型成果在股市的体现逐步突出,结构优化特征较为显著。指数成分调整的行业分布一定程度上也反映了当前经济结构转型的阶段性成效。

对于上证50部分被剔除的银行股,纳入部分消费、半导体个股是否会影响后续资金的流向以及指数自身的表现,多位业内人士有不同的看法。

IPG中国首席经济学家柏文喜对券商中国记者表示,个股以及板块的表现与是否被纳入指数股没有直接关联,指数成份股只是选取了代表性板块与个股而已。因此,此次调整上证50指数,把部分银行股调出,可能会相对降低市场对这些被调出个股的关注度,但从本质上而言并不会影响银行板块以及资金流向。

柏文喜认为,此次上证50指数调出了部分银行股并加入了消费、半导体个股,在一定程度上是对之前上证50指数过高地关注地产银行股的一种修正,及时反应经济运行基本面变化的举措。

不过,财经评论员周延聪对券商中国记者表示,上证50指数减少了银行股、加入部分科技类个股,对于中期指数发展是很好的契机。但他也认为,不能仅靠几只牛股“充门面”,短期银行股还在估值修复过程,仍有一定的反弹空间。

过去一周,银行板块表现不俗。27日,银行股更是集体飘红,可以说,是银行股带动了金融股的上涨,进而导致上证50创出12年新高,同时带动沪指重返3400点。银行指数方面看,Wind数据显示,银行指数27日上涨2.28%,临近尾盘银行板块突然发力上涨,持续拉升至收市。

银行个股中,厦门银行又迎涨停,紫金银行、工商银行、无锡银行、成都银行涨幅均超过5%。大行方面,建设银行、中信银行、农业银行、邮储银行等纷纷跟涨。值得一提的是,工商银行大涨5.89%,目前市值已经达到1.81亿,单日市值增长超千亿,成交额为48.8亿元,创下近5年来最大交易额。

在银行股的带动之下,非银金融亦全线发力。券商尾盘崛起,国盛金控二连板,长江证券、国联证券、浙商证券等涨幅居前。

银行已经很久没有这样领涨过市场了。接下来的持续性究竟会怎样?

华泰证券沈娟团队曾表示,下半年经济边际修复,银行净利润增速有望修复,风险压力可控。复盘历史,银行板块在四季度表现较为稳健,大多取得绝对收益。当前为银行板块估值仓位双底部,且资金面在四季度有望迎来外资快速流入、被动资金发行加速、各类资金寻求稳定等多重利好,驱动板块估值修复。此外,由于机构资金在年终业绩压力下,风险偏好降低,会加大银行板块配置。

万联证券表示,10月经济数据持续向好,进一步缓解投资人对银行资产质量的悲观预期。短期信用债的风险事件仍在发酵,反应短期资金压力较大,预计信用分层问题将加剧。上周,同业存单发行规模下降,发行利率再创短期新高。维持预期修复下的估值再分化行情判断。

中金公司表示,央行发布2020年第三季度货币政策执行报告,3季度新投放贷款利率环比企稳回升,他们认为净息差预期开始乐观,重申“业绩反转,而非反弹”的行业判断。向前看1-5个季度,预计上市银行业绩逐步改善,银行股将迎来一轮类似2016-2018年大幅度上涨行情。

相关资讯

三家大行被调出上证50指数 这些银行更被调出上证180指数

三家大行被调出上证50指数 这些银行更被调出上证180指数- ▣ 刚刚,A股股指猛拉!超3300股上涨,磷化工板块大爆发!

- ▣ 午评:三大指数小幅调整 银行、证券等板块跌幅居前

- ▣ 上证180金融股指数上涨0.92%,前十大权重包含浦发银行等

- ▣ 上证180金融地产指数上涨0.58%,前十大权重包含工商银行等

- ▣ 上证180金融地产指数上涨0.35%,前十大权重包含交通银行等

- ▣ 上证180金融地产指数上涨1.31%,前十大权重包含浦发银行等

- ▣ 上证180金融地产指数上涨1.08%,前十大权重包含江苏银行等

- ▣ 上证180金融地产指数上涨0.24%,前十大权重包含农业银行等

- ▣ 上证180金融地产指数上涨0.04%,前十大权重包含中国银行等

- ▣ A股三大指数低开沪指跌0.22%,银行板块逆市领涨

- ▣ 三大指数走势分化 地产、银行板块涨幅居前

- ▣ 三大指数高开 沪指涨0.15% 港口、证券板块领涨

- ▣ 收盘|上证指数跌2.55%,贵金属板块逆势上涨

- ▣ 午评:沪指涨1.31%再上3400关口 银行板块领涨

- ▣ 刚刚!证监会同意,这些券商基金在列!

- ▣ 三大指数开盘涨跌不一 证券、算力等板块指数涨幅居前

- ▣ 三大指数开盘涨跌不一 证券、保险等板块指数涨幅居前

- ▣ 上证50、上证180、上证380指数有调整;争议银行理财“自建估值模型”;银行理财加码衍生品配置丨大资管一周情报

- ▣ 收盘|上证指数涨0.59%,房地产板块高开低走

- ▣ 刚刚宣布:上调!网友:见证历史

- ▣ 刚刚!王晟出任银河证券董事长

- ▣ 上证180动量指数报3657.13点,前十大权重包含交通银行等

- ▣ 一周复盘 光大银行本周累计上涨1.24%,银行板块上涨1.94%

- ▣ 上证180指数剔除海通证券 调入华润微

- ▣ 上证180指数焕新,首批上证180ETF陆续发行

- ▣ 上证180金融股指数下跌0.09%,前十大权重包含农业银行等

- ▣ 上证指数收涨23点 创业板指数收涨3%

- ▣ 开评:三大指数均上涨 旅游板块涨幅居前