11月通膨降温 日核心CPI放缓

日本核心CPI大幅放缓,可能让日本央行不急于收回超宽松货币政策。图/美联社

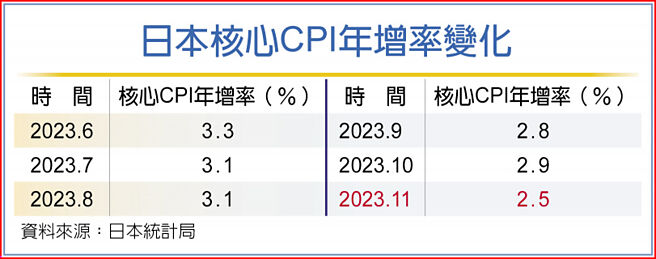

日本核心CPI年增率变化

日本官方22日公布11月消费者物价指数(CPI),核心CPI大幅放缓创一年多来最小增幅,减轻成本推动型 (cost-push)通膨压力,可能让BOJ不急于收回超宽松货币政策。

日本11月核心CPI年升2.5%符合市场预期,从10月的2.9%年增率骤降,为去年7月来最慢增速,但服务业通膨率自10月的2.1%扬升到2.3%。去年4月迄今,日本通膨率始终保持在日银的2%目标之上。

最新通膨数据缓和日银负利率退场的压力,但日圆汇价不见颓势,仍坚挺在142.25日圆兑1美元。

纵使服务业价格持续走升,对于此升幅是否足以促成需求驱动型通膨(demand-driven inflation),部分分析师存疑。需求驱动型通膨成形,被视为日银超宽松政策退场先决条件。

穆迪分析副经济学家巴恩(Jeemin Bang)指出,基本上,预测日银明年结束负利率,但利率会维持在一定低点支撑经济。

日本央行(BOJ)稍早公布10月政策会议纪录,内部对如何传达日银在殖利率曲线控制(YCC)政策的立场意见分歧,有官员强调应表达YCC是调整不是结束,有的认为不该否认刺激措施终将退场。有BOJ成员表示,必须对外表明央行只是做政策调整,不代表准备结束YCC及负利率政策。但另有成员认为随微调YCC政策而来的,是大规模刺激计划划下句点,不应强烈否认。

不过日银10月例会调整YCC政策,被市场解读为替超宽松货币政策退场铺路。总之日银政策委员会九名成员,目前继续维持超宽松政策共识,但对于持续实现日银2%通膨目进展看法不一。有的成员看好明年加薪幅度胜过今年,有的警告生活成本若回升将打击消费。此外,日银在本财年下半,亦即今年10月到明年3月进入关键阶段,这段期间将决定是否可望持续实现通膨目标。

相关资讯

通膨降温放缓 美10月CPI年增2.6%

通膨降温放缓 美10月CPI年增2.6% 美核心PCE增幅降 通膨放缓

美核心PCE增幅降 通膨放缓 能源开销降低 日本11月通膨放缓

能源开销降低 日本11月通膨放缓 日核心CPI增幅 连三月放缓

日核心CPI增幅 连三月放缓- ▣ 《国际经济》英国7月通膨大降温 核心CPI不变存隐忧

- ▣ 《国际经济》通膨降温 德国11月PPI升幅连2月放缓

- ▣ 欧元区11月通膨降温 预期欧洲央行放缓升息

日通膨連兩個月降溫 核心CPI放緩至2.2% 央行總裁堅持復甦觀點

日通膨連兩個月降溫 核心CPI放緩至2.2% 央行總裁堅持復甦觀點 美7月通膨將持平3% 核心CPI料將降至3.2%

美7月通膨將持平3% 核心CPI料將降至3.2% 日本11月核心通膨降溫 緩和日銀退場壓力

日本11月核心通膨降溫 緩和日銀退場壓力 美PPI增速放缓 通膨再降温

美PPI增速放缓 通膨再降温 通膨降温 ECB可望放缓升息

通膨降温 ECB可望放缓升息- ▣ 美国通膨降温 7月CPI年增率降至2.9%

- ▣ 美国通膨降温 2月核心PCE年增4.6%

- ▣ 日核心通膨升温 估9月调YCC

- ▣ Fed承认通膨降温陷停滞 6月起放缓缩表

美國11月CPI年增率降至3.1% 通膨連2月降溫

美國11月CPI年增率降至3.1% 通膨連2月降溫 通膨持续放缓 主计总处:10月CPI年增1.69%

通膨持续放缓 主计总处:10月CPI年增1.69% 欧Q1恢复成长 核心通膨放缓

欧Q1恢复成长 核心通膨放缓 美4月核心通膨料将略缓、有望向降息前进

美4月核心通膨料将略缓、有望向降息前进- ▣ 《国际经济》英国通膨降温 4月CPI年增8.7%

- ▣ 美国通膨降温! 12月核心PCE年增2.9% 优预期

- ▣ 通膨降温升息放缓 科技股逢低布局

- ▣ 《国际经济》韩通膨降温 4月CPI压到3%以下

- 11月通膨降温 美PCE低于预期

- 通膨升温 5月CPI为2.24% 再度破通膨警戒

- 通膨再升温 5月CPI年增2.24%

- 通膨可望再降温 美国6月核心PCE估计降至年增2.5%

- 美通膨降温缓慢 估Fed本月利率持平