2021年1-3月超豪华品牌进口车销量增长100%

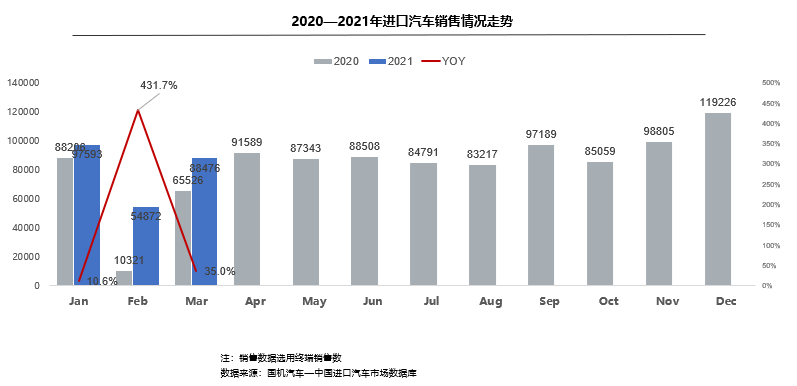

近日,中国汽车流通协会与国机汽车共同发布国内进口汽车1-3月数据报告。报告显示,1-3月,我国进口乘用车终端销售24.1万辆,同比大幅增长46.5%。1-3月,豪华品牌仍是绝对销售主力,占销售总量的89.8%。豪华品牌、超豪华品牌呈现67.4%和100.9%的大幅增长。3月,进口乘用车终端销售8.8万辆,同比增长35%,体现出进口汽车需求的进一步恢复。

报告数据显示,从整体销售情况看,今年1-3月进口车市场取得开门红,终端销售24.1万辆,同比增长46.5%。中国汽车流通协会进口车专委会主任王存告诉记者,进口车销售取得同比大幅增长的主要原因是去年疫情导致的低基数,不过2021年的第一季度数据相较于2019年同样出现1.1万辆的小幅增长,可以看出进口车市场正在逐步恢复。数据显示,去年一季度我国累计进口汽车20.0万辆,同比下降15.5%,累计销售16.4万辆,同比大幅下滑34.3%。

王存表示,去年2月份春节左右是是疫情防控关键时期,各行业延迟复工复产,居民外出活动大幅减少,因此去年2月进口车销量仅1万辆左右。今年2月进口车销量达到5.5万辆,实现了400%左右的增长,带动整个一季度出现46.5%的增长。

今年3月我国进口车终端销售8.8万辆,同比增长达到了35%,体现出进口车市场需求的进一步恢复,尤其是高端品牌需求仍然是非常旺盛。

从车型结构来看,1-3月,进口乘用车销售车型仍以轿车和SUV为主,占比97%;轿车、SUV和MPV分别同比增长70.6% ,32.5%和14.5%。3月,轿车销售增幅最大,同比增长43.1%,SUV和MPV分别增长28.6%和30.2%。

从车型级别看,1-3月,受平行进口汽车暂停进口影响,除大型车份额下滑1.5个百分点外,其他车型份额均有所提升;其中,中大型进口车细分市场份额相比2020年继续提升0.3个百分点,中型和紧凑型进口汽车份额分别回升0.6和0.5个百分点。

从总体趋势看,中大型车细分市场继续提升,中型和紧凑型车份额也出现回升,进口车大型化、高端豪华的格局越来越明显。

排量结构方面,2021年1-3月,2.0-2.5L仍然占据第一排量区间,份额为51.5%,较2020年提升7.3个百分点;受平行进口汽车暂停影响,3.0L以上车型份额明显下降,其中3.0-4.0L和4.0L以上分别占24%和2.9%的市场份额。

在非豪华品牌、豪华品牌和超豪华品牌三个组别中,1-3月豪华品牌仍是绝对销售主力,占销售总量的89.8%;非豪华品牌同比下滑33%,豪华品牌、超豪华品牌呈现67.4%和100.9%的大幅增长。3月,非豪华品牌销量同比下滑27.9%,豪华品牌、超豪华品牌分别增长48.5%和75.9%。

细分品牌方面,在ES热销带动下,雷克萨斯销量领先优势比较明显,1-3月共销售60558辆,同比增长83.6%。其中,随着A5销量的增长和Q7的恢复,奥迪同比增幅最大,1-3月销售20047辆,增长达241.5%。唯一出现下滑的是丰田品牌。王存告诉记者,去年平行进口渠道为丰田品牌销量做出了较大贡献,但是今年开始平行进口问题限制了丰田的销售,带来本品牌销量40%-50%的下滑。

从区域来看,进口车主要的市场依然是相对发达的省份,广东、浙江、江苏依然排名前三,其次是上海和北京。进口车销量排名前十的城市中,唯一出现的下滑是辽宁省。

相关资讯

- ▣ 9月进口车销量榜公布!超豪华品牌销量同比下滑47%。

- ▣ 2024年1-7月中国汽车进口40万降2% 雷克萨斯成唯一销量正增长豪华品牌

- ▣ 进口豪车销量连续三年下滑,雷克萨斯竟成唯一增长品牌

- ▣ 2023年2月豪华车品牌销量排行榜

- ▣ 豪华进口车扛住疫情压力 5月新车销量年增2%

一季度进口车销量开门红 豪华品牌是主力

一季度进口车销量开门红 豪华品牌是主力- ▣ 2022豪华车企(品牌牌)在华销量

Kia首季为成长最快速进口车品牌 商用车3月销量再创高

Kia首季为成长最快速进口车品牌 商用车3月销量再创高- ▣ 大陆豪华车税涨1成 恐影响进口车销量

- ▣ 现代汽车2021年台湾新车销量年增8% 增幅称冠国产品牌

国内11月豪华车销量同比增长27% 二线豪华车争夺

国内11月豪华车销量同比增长27% 二线豪华车争夺- ▣ 长城汽车:1月累计销售汽车8.09万辆,五大品牌销量仅WEY同比增长

- ▣ 长安汽车:1-6月销量1,334,051辆,同比增9.74%,自主品牌新能源半年销量增长69.87%并将推出多款新车型

中汽协:1-6月乘用车销量同比增27.0% 豪华车增41.5%

中汽协:1-6月乘用车销量同比增27.0% 豪华车增41.5% 2021年汽车销量或同比增长2.8%

2021年汽车销量或同比增长2.8%- ▣ 5月豪华车销量:特斯拉成中国第4个豪华品牌,日系豪华车全线溃败

- ▣ 科大讯飞:AI学习机1-5月销量增长超过100%

- ▣ 前两月我国品牌乘用车销量同比增长26.7%

- ▣ 长安汽车:1-3月长安汽车销量同比增加13.87%

- ▣ TOYOTA全品牌动员!国产车一月开春销量「碾压」进口车?

- ▣ 中汽协:1-5月中国品牌乘用车销量同比增25.2%

日产汽车1-5月累计在华销量超59万辆 同比增长28.8%

日产汽车1-5月累计在华销量超59万辆 同比增长28.8%- ▣ 长安汽车:上半年自主品牌新能源汽车销量29.9万辆,同比增长超69%

- ▣ 吉利汽车10月销量稳健增长,多品牌协同发力

C级换代/Q5L改款 豪华品牌2021年卖啥车

C级换代/Q5L改款 豪华品牌2021年卖啥车- ▣ 陆新能源车大打降价牌 3月销量迅速增长

- 11月进口车销量9.9万辆 A8拉动奥迪增长78.8%

- ▣ 中汽协:2021年汽车总销量预计增长6.7%

- 稳增长 创旗迹 红旗品牌1-4月销量再上新台阶