财报优 2电子指标股法人按赞

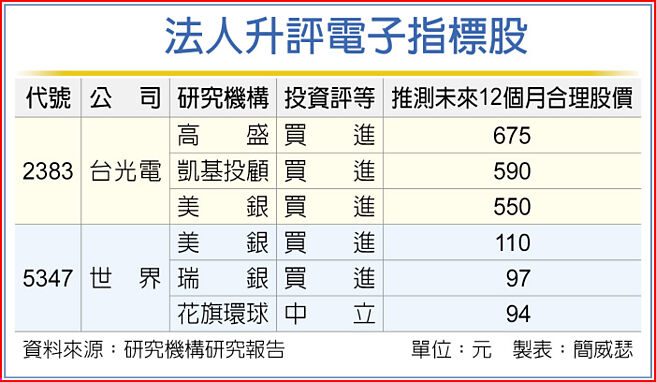

高盛、凯基投顾调升台光电目标价,最高上看675元;世界获得花旗环球、美银证券升评。图/本报资料照片

法人升评电子指标股

台股上市柜企业进入第一季财报紧锣密鼓公布期,二档电子指标股在财报后,内外资看法更加正面,台光电(2383)步出掉单疑云,高盛、凯基投顾等同步调升股价预期,最高上看675元;世界(5347)则是获得花旗环球、美银证券升评。

台光电公告第一季财报,毛利率与营业利益率各为29%、19.7%,单季每股税后纯益(EPS)5.76元大致符合预期。令市场感到振奋之处在于,台光电积极扩产,将2024年资本支出由54亿元大举上调至84亿元。

高盛证券指出,因未来几季市场需求持续增加,台光电产能利用率近几个月就会满载,为了满足客户强劲需求,就算完成马来西亚厂,台光电仍会积极寻求扩张新产能可能。估计台光电每月产能将从目前的每月420万张,扩大为2025年底时的每月465万张,接下来几年仍将持续开出中山厂新产能。

凯基投顾看好,台光电受惠AI伺服器与卫星需求强劲,带动第二季产能利用率逼近满载;并预期本季营收将季增10%~20%,产能利用率可季增5至10个百分点、达85%~90%,甚至有机会达9成以上,其中,基建网通营收可分别季增双位数,手持装置季增个位数,而车用季减个位数。

外资所做财务模型显示,台光电2024年起将展现获利爆发力,EPS大增逾7成、至28.01元,2025、2026年持续增长为33.76元与41.39元,成长幅度均达双位数。

世界第一季财报优于预期,外资圈浮现最坏情况已过的新共识,花旗环球、美银证券分别升评「中立」与「买进」,终结偏保守观点,2日股价大涨9.19%,收93.9元。

美银证券认为,短期来看,世界对营收成长、毛利率的展望趋正面,长期价值又得到现金殖利率的支撑,伴随可望进军12吋晶圆代工市场,看好营运动能可延续到下半年,给予110元推测合理股价。

相关资讯

财报绩优AI股 外资按赞

财报绩优AI股 外资按赞 宏达电首季财测达标 法人按赞按一半

宏达电首季财测达标 法人按赞按一半- ▣ 《半导体》台积电财报展望优预期 外资齐按赞、目标价调升

法人按赞 16档三优股吸金

法人按赞 16档三优股吸金- ▣ 俄股拥三大优势 法人按赞

- ▣ 美股财报靓 工业机器人按赞

3档缺电受惠股 法人按赞

3档缺电受惠股 法人按赞 Smart智富/从财报、4指标筛优质银行股

Smart智富/从财报、4指标筛优质银行股 15档高殖又绩优 法人按赞

15档高殖又绩优 法人按赞- ▣ 《电子零件》国巨财报出色 2外资赞许

- ▣ 影/财经达人指路 财报、筹码双优股这样选

- ▣ 《其他电子》鸿海后市正向 法人续按赞

电子指数胜大盘 法人:可看4月财报基本面

电子指数胜大盘 法人:可看4月财报基本面 台积电、采钰 法人按赞

台积电、采钰 法人按赞 16档法人捧 股价按赞

16档法人捧 股价按赞 印度股市 法人齐按赞

印度股市 法人齐按赞- ▣ 8档题材股 法人按赞

- ▣ 16档财报按赞 庆双十

台积电、义隆 法人齐按赞

台积电、义隆 法人齐按赞 台股止稳向上 法人按赞

台股止稳向上 法人按赞 2021年大陆股市 法人按赞

2021年大陆股市 法人按赞 法人看台股后市 聚焦财报营收绩优股

法人看台股后市 聚焦财报营收绩优股- IBM上季财报 华尔街按赞

- 美元续升 3档电子股大摩按赞

- 缺货效应 法人续按赞南电

- ▣ 电动车基金拉风 法人按赞

- 13档半导体股 法人狂按赞

- 15档法人按赞股 节后冲锋

- ▣ 各拥利多 生技股法人按赞