高通膨时期 地产股一枝独秀

房地产类股过去高通膨期间表现突出

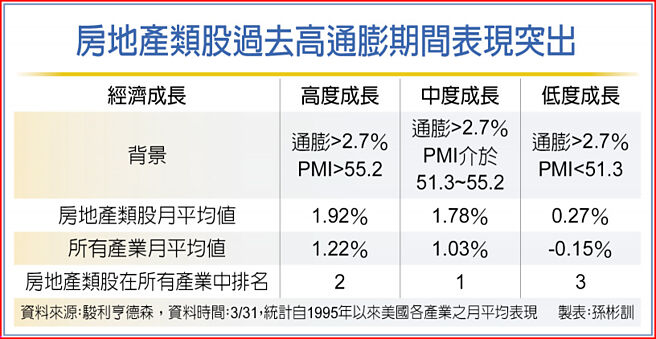

今年以来受到地缘政治、高通膨与联准会强劲升息的影响,全球多数资产均呈震荡走低格局,地产类股与REITs也难以幸免。不过,骏利亨德森投资的研究显示,当经济体处于高通膨的时期,无论景气是高成长还是趋缓,相较于其他产业,地产类股的表现均非常出色。

此外,REITs的获利成长率起伏不大,表现相对稳健,加上资产目前处于折价情形,而其财务体质却是近年来最佳水准。因此,待市场逐渐消化目前的不确定因素,地产类股/REITs的投资价值可望吸引更多投资人青睐。

骏利亨德森远见基金─全球地产股票基金经理人高博深(Tim Gibson)表示,自1995年以来,在高通膨时期,地产类股的表现在所有产业中均名列前茅,以接近目前环境、也就是经济处于中度成长(PMI介于51.3~55.2之间)为例,房地产类股每月平均上涨1.78%,在所有产业中表现最佳。

即使经济转入低度成长(PMI低于51.3),地产类股仍能有每月平均上涨0.27%的正成长,而所有产业的平均值则是-0.15%。由于租赁合约通常订有固定涨幅或是随着通膨调整,使得此一产业的获利不易受到通膨影响,因而反映在股价表现上。

对于地产类股/REITs来说,今年是充满挑战的一年,地产类股的跌势除了反映实质利率(通膨调整后)的变化,投资人担忧经济放缓将影响产业前景也是主要原因。

就总资产价值(Gross Asset Value)而言,目前美国REITs大多数的产业均处于罕见的折价水准,显示其价格未反映其基本面。而先前公布之第二季财报季,美国REITs的获利优于预期的比例高达70%,且高达64%调高其全年获利预期,仅11%调降,是近15年来的最佳季度结果。

从财务体质来看,目前亦为REITs自2000年以来表现最佳的时期。高博深指出,截至今年3月底,美国REITs的负债资产比率仅为25%,而债券存续期平均值近90个月,2022~2024年到期的债券金额仅占该产业的11%。

各国央行持续升息下,资金成本提高,但对于地产类股/REITs来说,近年来主动提升财务品质,受到短期内骤升的利率的冲击相对较低,目前虽然持续受到投资气氛影响,类股表现较为震荡,但相信地产类股/REITs的良好基本面将获得市场认同。

相关资讯

- ▣ 港股一枝独秀 中国资产“牛”冠全球

台中豪宅争霸 大坪数产品七期一枝独秀

台中豪宅争霸 大坪数产品七期一枝独秀 CoWoS设备概念股 一枝独秀

CoWoS设备概念股 一枝独秀- ▣ 《韩股》HMM一枝独秀 韩股捍卫2500

- ▣ 产经解析-增长政策支持 A股表现一枝独秀

- ▣ 《韩股》韩股连2黑 航海王一枝独秀

骇客猖獗!网路安全股一枝独秀 股价创历史新高

骇客猖獗!网路安全股一枝独秀 股价创历史新高 景气冷!房地产业一枝独秀 远雄年终上看10个月

景气冷!房地产业一枝独秀 远雄年终上看10个月- ▣ 全球股市黯淡 台股双利多 一枝独秀

美股基金一枝独秀 连9周吸金

美股基金一枝独秀 连9周吸金 陆基金胜股票 科技类一枝独秀

陆基金胜股票 科技类一枝独秀- ▣ 美通膨符預期 歐股收高

- ▣ 《国际金融》欧股收跌 英国股市一枝独秀

油价创5年新低 航运股一枝独秀

油价创5年新低 航运股一枝独秀- ▣ 不顾A股低迷 国际板概念一枝独秀

- ▣ 《类股》长荣钢一枝独秀 铁人挑这体质

- ▣ 6月汽车产销双降 新能源车一枝独秀

生技股一枝独秀 网友看好国光生技高呼:上看100破前高

生技股一枝独秀 网友看好国光生技高呼:上看100破前高- ▣ 估通膨触顶 美房地产股受追捧

- ▣ 不确定的2020 全球股票型基金一枝独秀

红旗"一枝独秀" 二线高档增长显"疲态"

红旗"一枝独秀" 二线高档增长显"疲态" 信「一枝独秀」! 和徐佳莹38cm身高差超萌

信「一枝独秀」! 和徐佳莹38cm身高差超萌- ▣ 粤港澳大湾区房地产:深圳一枝独秀,东莞租售比接近极限

- ▣ 我国工程机械“一枝独秀”

- ▣ 进口肥料不再一枝独秀

- ▣ 内需强 钢构厂一枝独秀

- ▣ 汇率期货趋势专栏-美元指数走势 一枝独秀

- ▣ 英通膨低於預期 歐股反彈收高

- 美通膨數據高於預期 日股收低