极端气候冲击 金融业聚焦担保品风险

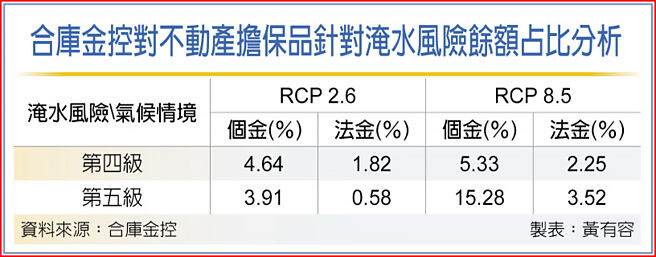

合库金控对不动产担保品针对淹水风险余额占比分析

全球碳排影响地球环境、造成气候变迁,极端气候恐将成为常态,金融业在永续经营之下,也关心极端气候对投融资业务带来的风险,今年部分金融业已开始发布TCFD(气候相关财务揭露)报告书,针对台风、强降雨可能造成的淹水灾情等状况进行风险评估,也发现碳排量多寡对金融业来说,风险将大不相同。

针对极端气候可能造成的灾情损害,除了自家行舍、设备,金融业主要重视的是对于担保品的影响。以合库金为例,在TCFD报告书中,即针对淹水情况对个金和法金担保品进行风险分析,分析使用「淹水灾害风险(气候变迁冲击极端降雨在脆弱性高区域有人口居住的区位,可能遭受淹水灾害冲击的机率)」的五个分级。

合库金分析显示,去年底个金与法金不动产担保品于RCP2.6(全球暖化幅度可能维持在比工业革命前的温度高摄氏2度以内的情境)下,位于淹水风险等级第四级和第五级区域的余额占比,分别为8.6%及2.4%;在RCP8.5气候情境下,同样风险等级区域的个金与法金不动产担保品余额占比,则分别为20.6%及5.8%,显见全球执行减碳的成效,对暴露在风险下的担保品余额有倍数差距,降低碳排对金融业来说极具必要性。

元大金去年TCFD报告书中,也提出淹水灾害风险评估,在RCP2.6和RCP8.5的情境下,分别有0.93%和8.91%的不动产担保品,位于本世纪末高淹水风险区域,主要是南部地区。元大金提出短、中、长期因应策略,除短期订出危机处理程序、中期承诺降低温室气体排放外,当不动产担保品座落地淹水风险大幅增加时,也考虑依据高淹水风险区域损失率变化、法拍件数及回收金额,评估降低该地区贷放成数、增加台风水灾保险等措施。

另外,以南部为主要据点的京城银行,针对近年两次旱情,评估「久旱不雨影响企业产能,及增加额外取水成本,进而侵蚀授信户获利能力」的风险影响,并表示将依照授信户产业属性、营运所在地及用水量,辨识企业水资源缺口与营业额相关性,纳入偿还能力考量。

相关资讯

极端气候来袭 冲击经济产出

极端气候来袭 冲击经济产出 天灾风险研讨 聚焦气候变迁

天灾风险研讨 聚焦气候变迁- ▣ 聚焦“打击保险欺诈,守护金融安全”主题,国寿寿险积极开展反保险欺诈行动

叶伦明年再访中 聚焦气候、金融

叶伦明年再访中 聚焦气候、金融 2020绿能与循环经济特刊 聚焦全球极端气候

2020绿能与循环经济特刊 聚焦全球极端气候 地缘风险加剧 亚银吁聚焦气候合作

地缘风险加剧 亚银吁聚焦气候合作- ▣ 惠誉:气候风险冲击投资组合

- ▣ 《金融》管理气候变迁风险 金融业资讯整合平台上线

极端气候冲击 阳明山缺水 温泉供应不稳

极端气候冲击 阳明山缺水 温泉供应不稳 极端气候肆虐 环团:将剧烈冲击「文化4景」

极端气候肆虐 环团:将剧烈冲击「文化4景」- ▣ 极端气候冲击 全球糖将连六年供应不足

极端气候冲击 鹿港老街等4地景恐消逝

极端气候冲击 鹿港老街等4地景恐消逝 专家传真-气候风险重塑金融风险样貌

专家传真-气候风险重塑金融风险样貌- ▣ 金融业气候实体风险资讯整合平台 上线

- ▣ 《金融》川普关税政策 瑞银:消费性产品高风险 AI、云端服务冲击小

首场气候变迁委员会延至8月 将聚焦气候冲击与电力供需

首场气候变迁委员会延至8月 将聚焦气候冲击与电力供需- ▣ IMF:香港金融体系能抵御极端宏观冲击

- ▣ COP29聚焦气候融资,WHO呼吁重视卫生资金缺口

低利与保证获益商品冲击! 投资绩效是台保险业最大风险

低利与保证获益商品冲击! 投资绩效是台保险业最大风险- ▣ 《金融》市场聚焦通膨风险 周期股后市乐观

- ▣ 《金融》产险业总经理会议 聚焦6大议题

聚焦「金融科技」风险管理 清大安富金融工程开办座谈会

聚焦「金融科技」风险管理 清大安富金融工程开办座谈会- ▣ 金融业气候变迁压力测试 银行、保险明年先行上路

- ▣ 《金融》罗玮:明年全球经济 聚焦3趋势、3风险

- ▣ COP28将登场 聚焦气候灾损基金

- ▣ 绿色和平:极端天气气候事件频发冲击快递业务全链条,企业认知与应对有待提升

- ▣ 工商社论》金融业正迎向气候变迁风险管理的新时代!

- ▣ 极端高温致妊娠风险攀升,引人担忧

- 因应极端气候调适与风险管理 签约「气象资源创新应用方案」