金管会:纯网银想做BNPL 先来谈

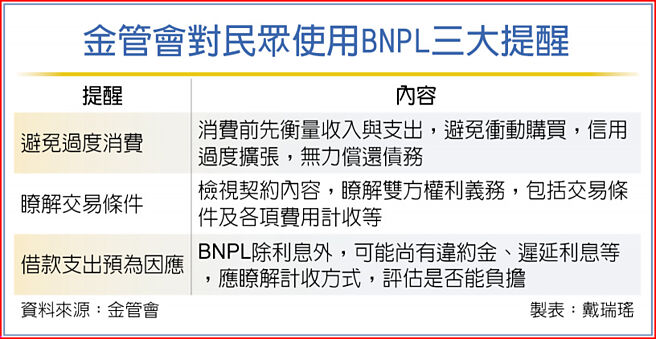

金管会对民众使用BNPL三大提醒

「先买后付」(BNPL)在国内发展快速,传有纯网银也想上车,但受限DRB(负债比)22倍规定。金管会20日表示,目前没有接到纯网银想做BNPL的规划,「如果想做,可以先来讨论」。

金管会官员表示,DBR(负债比)22倍是金管会在2005年发的函令,规范金融机构不要超过此界限,纯网银也是金融机构,亦在规范中,但实务上应回归到各银行对风险控管的有效性。

现行国内市场上的BNPL业者,包含零卡分期、慢点付、AFTEE先享后付等,都不受DBR的22倍限制,纯网银业者担心如果想进军BNPL市场,在DBR的限制下就比现行业者「输一截」。

金管会官员指出,目前没有接到有任何一家纯网银,有规划想要做BNPL,纯网银业者如果有相关业务发展想法,可先到金管会讨论,衡量可行性与阻碍的地方。

虽然BNPL业者非金管会监管,不是金融特许业务,担忧衍生出双卡风暴,金管会2023年初就已对BNPL业者提出两示警,一是建议BNPL业者可参考银行风险控管及资讯揭露等做法,建立出适当的风险控管机制,包括对消费者及合作商家的征授信管理、财业务风险评估、资安风险管理及防范诈骗。

二是应有完善消费者保护措施,包括个资保护、客诉争议处理、客户财务风险警示及债务协处机制、订约公平诚信、资讯充分揭露,及行销广告招揽应确保无虚伪不实或误导消费者的情形。

金管会提醒民众,在使用BNPL时应该具有三大风险意识,一是避免过度消费,避免个人信用过度扩张;二是先检视契约内容,了解商品交付条件、还款条件等;三是了解违约金、迟延利息等计收方式,评估是否在能负担范围内。

相关资讯

- ▣ 纯网银想吃BNPL大饼 业者:补足控管避免酿风暴

- ▣ 纯网银想长久有件事不能做! 金管会主委:杀价竞争

BNPL崛起 传纯网银有意参战

BNPL崛起 传纯网银有意参战- ▣ 金管会松绑 为纯网银做机器人理财舖路

纯网银即将开业 金管会紧盯这件事不能做

纯网银即将开业 金管会紧盯这件事不能做 中华电找兆丰、一银做纯网银 金管会:499之乱会列入考量

中华电找兆丰、一银做纯网银 金管会:499之乱会列入考量 纯网银吞亏 金管会助粮草

纯网银吞亏 金管会助粮草 金管会曝纯网银损平有望

金管会曝纯网银损平有望- ▣ BNPL 業者 AFTEE 先享後付想做跨境支付 卡在主管機關

传LINE有意来台发展 金管会研拟开放纯网银

传LINE有意来台发展 金管会研拟开放纯网银- ▣ 《金融》金管会松绑 纯网银可望卖基金

- ▣ 《金融》纯网银头香 将来银行开办财管业务

- ▣ 金管会助攻 纯网银开办房贷有谱

LINE拟来台设纯网银 顾立雄证实曾探询过金管会

LINE拟来台设纯网银 顾立雄证实曾探询过金管会- ▣ 金管会修法松绑 纯网银开卖基金有谱

- ▣ 跨部会盯BNPL 金管会提醒风险

先探/纯网银登场 消金竞争山雨欲来

先探/纯网银登场 消金竞争山雨欲来 纯网银开业在即 金管会禁价格竞争

纯网银开业在即 金管会禁价格竞争 金管会研议 纯网保明年卷土重来

金管会研议 纯网保明年卷土重来 准设第4家纯网银? 金管会彭金隆:门没有关上

准设第4家纯网银? 金管会彭金隆:门没有关上- ▣ 《金融》金管会拟修法松绑 纯网银可望兼营投顾

金管会2019年开放2家纯网银 须与金融业者合作

金管会2019年开放2家纯网银 须与金融业者合作- ▣ 纯网银是没利基的鲇鱼? 金管会:未找到特色

- 纯网银首家 将来银获准卖基金

- ▣ 年底仍维持两家纯网银试营运! 金管会:会努力查核

- 纯网银/金管会拟放宽金融业持股 从5成降到4成

- 纯网银/期望与LINE合作 中信金:绝不会在纯网银缺席

- 纯网银名单延后出炉 金管会重申以二家为限

- 纯网银「金金分离」争议找金管会沟通? 兆丰董座张兆顺:会改再聊