京元电 Q4营收估季减个位数

京元电季度营运

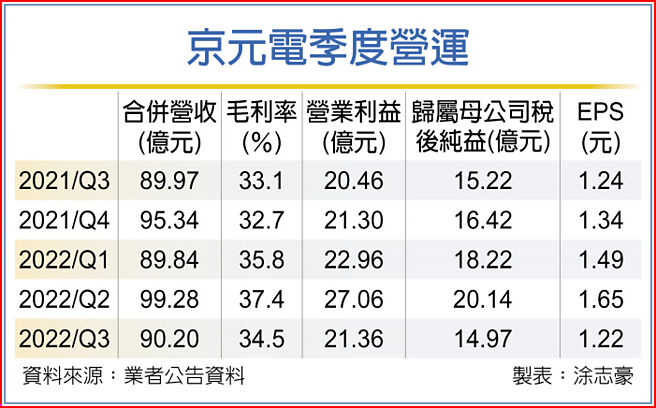

测试大厂京元电(2449)公告前三季合并营收279.32亿元,归属母公司税后纯益53.33亿元,改写历年同期新高,每股净利4.36元。京元电虽然受到消费性晶片库存去化影响,但在车用晶片、高效能运算(HPC)等测试接单持续畅旺,第四季营收预估仅小幅下滑个位数百分比。

由于消费性晶片库存调整会延续到明年上半年,京元电原订今年资本支出120亿元,预期将下修5%~10%,明年资本支出还会继续调降。然而消费性晶片的测试需求强劲,且采用先进制程及先进封装的晶片测试时间拉长,法人预期京元电营运会在明年第一季底或第二季初落底,之后进入新一轮的成长循环。

京元电第三季因客户去化库存,导致产能利用率下滑,合并营收季减9.1%达90.2亿元,与去年同期相较约略持平,平均毛利率季减2.9个百分点达34.5%,较去年同期提升1.4个百分点,营业利益季减21.1%达21.36亿元,较去年同期成长4.4%,归属母公司税后纯益季减25.7%达14.97亿元,与去年同期相较减少1.6%,每股净利1.22元已优于预期。

京元电前三季合并营收279.32亿元,较去年同期成长15.3%,平均毛利率年增6.1个百分点达36%,营业利益71.38亿元,较去年同期成长59.5%,归属母公司税后纯益53.33亿元,与去年同期相较仍成长50.9%,每股净利4.36元。

虽然下半年消费性晶片测试需求减少,但车用及工控、HPC运算、低轨卫星及高速网路等晶片测试接单续强,10月合并营收月增3.6%达30.39亿元,较去年同期减少1%,累计前十个月合并营收309.71亿元,较去年同期成长13.5%,持续改写历年同期新高。

法人指出,因为手机晶片的库存修正剧烈,但京元电第四季营收仅下滑个位数百分比,且毛利率也只会略低于第三季,营运下修已开始趋缓。全球通膨等因素冲击手机等消费性产品需求,但包括车用及工控、HPC运算等订单畅旺,两相抵销下,看好京元电全年营收仍可望优于去年并创下新高纪录,且下半年每小时测试价格(hourly rate)可维持上半年水准。

相关资讯

动力-KY Q4营收估个位数季减

动力-KY Q4营收估个位数季减- ▣ 《电零组》国巨Q3每股盈余11.01元 估Q4营收季减个位数

- ▣ 《其他电》尖点前3季每股盈余1.11元 估Q4营收季减个位数

- ▣ 《电零组》国巨10月营收月减4.2% Q4估季减中个位数

- ▣ 《半导体》京元电拚逐季扬 年营收估减低个位数

- ▣ 《电零组》国巨10月营收写同期高 Q4估季减个位数

- ▣ 《电子通路》联强Q4营收估季增年减 今年拚增中值个位数

- ▣ 《电通股》大联大估Q4营收季减个位数 晶片出口遵循规范

- ▣ 《电零组》优群Q4营收估季减1成 明年拚增双位数

- ▣ 《电零组》优群估Q4营收季减1成 明年目标双位数成长

- ▣ 《电零组》国巨2月营收双减 估Q1将季增个位数

台积电预估:Q4营收恐季减1成

台积电预估:Q4营收恐季减1成- ▣ 《电子零件》国巨估Q1营收季减高个位数 外资仍给赞

南亚科11月营收创13个月新低 Q4季减双位数

南亚科11月营收创13个月新低 Q4季减双位数- ▣ 《电周边》劲丰Q4营收拚稳Q3 今年减高个位数

- ▣ 群电史上最旺首季 EPS达1.49元 第二季营收将季减个位数

- ▣ 晶技10月营收双减 法人估Q4营收季减5~6%

联咏 Q4营运恐季减双位数

联咏 Q4营运恐季减双位数 稳懋8月营收创近半年低 Q3估高个位数季减

稳懋8月营收创近半年低 Q3估高个位数季减 宏达电10月营收减17% 估Q4 EPS上看1.7元

宏达电10月营收减17% 估Q4 EPS上看1.7元 力积电Q1营收 估个位数下滑

力积电Q1营收 估个位数下滑 法人预估 矽品Q4营收季减0.1%至6.1%

法人预估 矽品Q4营收季减0.1%至6.1% 野村看淡联发科 Q4营收估季减15%

野村看淡联发科 Q4营收估季减15%- ▣ 《半导体》春节工作天数少 长科*估Q1营收季减个位数百分点

- 联咏Q3每股赚8.64元 预估Q4营收季减一成以上

- ▣ 宏捷科8月营收探今年低 估Q3季减高个位数百分比

- ▣ 研华Q4营收估小幅季减 终结连五季创高

- 原相Q4营收 挑战季增双位数

- ▣ 《半导体》矽格Q3营收恐季减 Q4资本支出估20亿元