科技厂五路并进 度景气寒冬

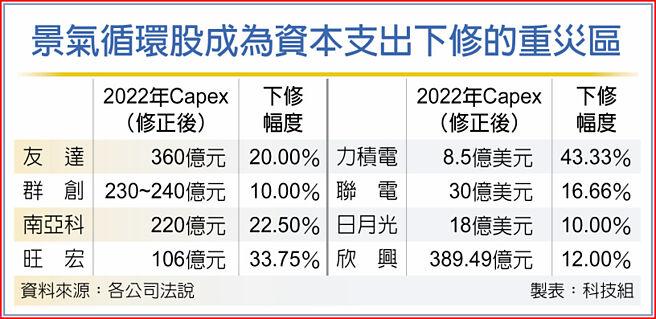

景气循环股成为资本支出下修的重灾区

科技产业历经2022年全年淡季,目前还笼罩在库存过高的压力之下,科技厂商历经景气云霄飞车,过去一年冻结人事、减产、打销库存、大砍资本支出、出脱非核心事业等五路并进的方式比气长,静待下一波景气循环。

由于大陆松绑防疫管制,目前大陆厂区的感染率狂飙,业界预期,农历年前将达感染高峰,农历年过后可望趋缓,绝大多数的科技厂商预期,2023年上半年景气可望触底,「静待黎明前的黑暗」成为现在进行式,而2022年全年都是淡季的窘境,成为淬炼体质、汰弱留强的绝佳机会。

半导体IC设计厂、封测厂家大业大、口袋够深,2022年先冻结人事、鼓励休假度小月,2021年过年加班的盛况不复见,美系大厂高通跟进冻结人事,而美光更宣布大幅度裁员计划,台湾美光也可能遭受波及,科技产业寒冬可见一斑。

景气循环股则大砍资本支出度过景气低潮,面板大厂友达、群创、彩晶同步调降资本支出,彩晶更暂停170亿元的新厂扩建计划,光这三家面板厂削减的资本支出直逼300亿元。

而同为景气循环股的南亚科财报虽尚未陷入亏损,然而第三季获利已大幅下滑,为此,南亚科去年二度调降资本支出,缩减逾二成的投资。

欣兴也赶上资本支出缩减风潮,于去年底宣布,将2022年、2023年资本支出预算分别减少53.37亿元、68.67亿元,修正后金额为389.49亿元及354.2亿元,另2024年长交期设备预下订单金额减少11.76亿元至44.99亿元,合计三年共缩减资本支出133.8亿元。

此外,日月光、力积电、旺宏、联电、力成也有志一同出手降低资本支出,2021年独领风骚的半导体族群攻守易位,成为2022年削减资本支出的重灾区。

由于景气急冻,去年下半年之后,电子供应链已经亮起库存水位狂飙的警讯,驱动IC厂敦泰打消库存开了第一枪,去年第三季大举提列24.97亿元的存货跌价及呆滞损失,侵蚀每股盈余11.54元,当时在手库存还有70亿元水位,预估今年下半年才可望消化殆尽,敦泰的处境引发供应链还有库存未爆弹的联想。

而历经淘汰赛,见证过2000年千禧年、2008年金融海啸及Sars危机、2019年的中美贸易战的被动元件大厂,除了口袋深,也在这一波景气寒冬再度祭出减产机制,特别是应用在消费性电子的标准型被动元件,稼动率同步下滑,不仅台厂国巨、华新科调降稼动率,国际厂商村田、太阳诱电也降低利用率,陆资大厂风华高科、潮州三环扩产踩煞车,延后新产能释放。

相关资讯

御景气寒冬 MLCC厂现金为王

御景气寒冬 MLCC厂现金为王 童子贤:科技业景气不是冬眠

童子贤:科技业景气不是冬眠 全球科技业吹逆风 台湾厂商裁员渡寒冬

全球科技业吹逆风 台湾厂商裁员渡寒冬 盖科技棉被抗寒冬

盖科技棉被抗寒冬 1分钟读财经》黑天鹅很毒!科技业董座警告:景气寒冬才刚开始

1分钟读财经》黑天鹅很毒!科技业董座警告:景气寒冬才刚开始 面板度寒冬 建厂纷喊停

面板度寒冬 建厂纷喊停 拼监理科技 金管会三路并进

拼监理科技 金管会三路并进- ▣ 转型科技零售 全家三路并进

「大寒」后入冬最强冷空气报到 周四周五下探8度

「大寒」后入冬最强冷空气报到 周四周五下探8度 科技厂稼动率提升+景气回神 环保族群 Q4进入营运高峰

科技厂稼动率提升+景气回神 环保族群 Q4进入营运高峰- ▣ 拟“补血”51亿,协鑫科技能否顺利度过光伏“寒冬”?

科技业寒冬!他问「哪个科系求职最惨?」 全网点名它:永远都寒冬

科技业寒冬!他问「哪个科系求职最惨?」 全网点名它:永远都寒冬 自行车零件厂 发债筹资度寒冬

自行车零件厂 发债筹资度寒冬- ▣ 景气连五蓝 布局科技优息指数好时机

- ▣ 科技业掀起裁员风度寒冬 亚马逊冻结企业招募

- ▣ 景气寒冬! 友达副总以上主管减薪15%

台中精机不畏景气寒冬 拚营运成长

台中精机不畏景气寒冬 拚营运成长 不管不顾景气寒冬 北台中4大案总销300亿进场试水温

不管不顾景气寒冬 北台中4大案总销300亿进场试水温 手机市场吹寒风 科技大厂爆欠薪 老板还被讽「过气」

手机市场吹寒风 科技大厂爆欠薪 老板还被讽「过气」 科技业陷寒冬?面板大厂再传裁员 老鸟想转职台积电踢铁板

科技业陷寒冬?面板大厂再传裁员 老鸟想转职台积电踢铁板- 成大生物科技中心寒冬送暖 邀长辈共进早餐吃健康

- ▣ 科技业寒冬 新创公司等接收人才

- 「中小企安兴专案」保成数最低8成起 盼助融资度景气寒冬

- 景气寒冬!经济成长难保2 她轰蔡英文「这态度」是最大危机

- 高景气度行业集合地 科创ETF实力配置硬科技

- 证交所护资安 五路并进

- ▣ 裕庆 今年营运五路并进

- 进军生技 科技大厂抢滩

- ▣ 殷勇:五维度推进北京金融科技进一步发展