陆银行差异化监管 拟分三级

大陆修订商业银行资本监管概况

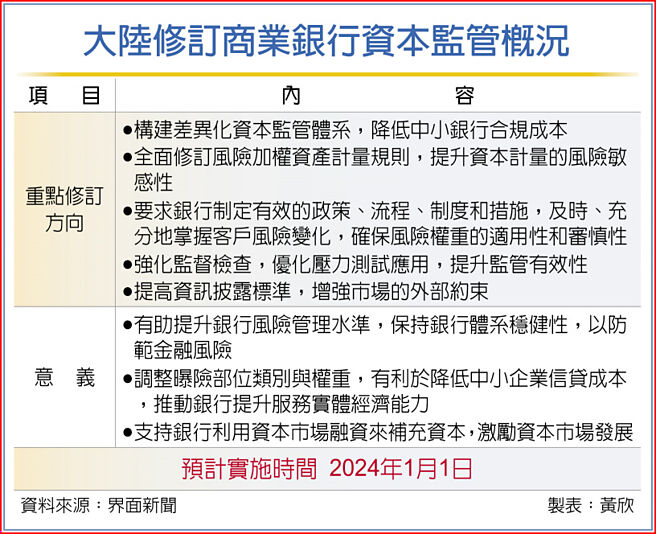

中国大陆为提升银行业风险管理水准,拟修订「商业银行资本管理办法」。本次修订重点在于「差异化监管」,将根据银行业务规模和风险差异列三种分级,每一分级有不同的监管规定,同时调整曝险部位的权重计算,可提高风险计量的敏感度。

界面新闻报导,2008年金融危机后,国际间推出「巴塞尔协定III」作为全球商业银行监管的准则。而大陆在2012年6月上路的「商业银行资本管理办法」,也被称为大陆版的「巴塞尔协定III」。

随着经济金融情势和银行业务模式的变化,原本的资本管理办法显得过於单一,未能充分反映风险,因此大陆银保监会和中国人民银行18日公布「商业银行资本管理办法(征求意见稿)」公开征求意见,重点内容包括构建差异化资本监管体系,降低中小银行合规成本;全面修订风险加权资产计量规则;要求银行制订有效的政策、流程、制度和措施;强化监督检查;提高资讯披露标准等。新规预计2024年元旦上路。

外界最关注的重点在于「差异化监管」。根据修订内容,未来将按照银行业务规模和风险差异分为三个等级,搭配不同的资本监管方案。规模较大或跨境业务较多的银行,列第一级,资本监管比照国际规则;资产规模和业务规模较小的银行纳入第二级,监管相对简化。第三级主要针对规模小于人民币100亿元的银行,简化资本管理的同时,并引导聚焦服务县域和小微企业。

招联首席研究员董希淼认为,新规正式实施后,将有助于提升银行风险管理水准,保持银行体系稳健性,加强防范金融风险,同时推动银行提升服务实体经济能力。

农业银行总行风险管理部总经理田继敏表示,差异化资本监管一方面有利于促进大中型银行提高风险计量的精细化水准,另一方面也能适度减轻小型银行的资本计量负担,更加契合其实际业务发展。

另外,新规大幅调整信用风险权重的划分标准,尤其针对中小企业列出曝险部位类别和风险权重,田继敏分析,将有利降低中小企业信贷成本,支持中小企业发展。另,浦发银行风险业务总监兼风险管理部总经理张宝全指出,新规调整部分曝险部位权重,可客观体现各类资产和业务风险特征,提高风险计量敏感度。

相关资讯

虚拟资产监管 拟差异化管理

虚拟资产监管 拟差异化管理 不动产授信监理 拟差异化管理

不动产授信监理 拟差异化管理 大陆拟将银行划分三档次 匹配不同资本监管方案

大陆拟将银行划分三档次 匹配不同资本监管方案- ▣ 陆拟将商业银行划分三档次 祭不同资本监管方案

- ▣ 金融监管总局:推动构建非银行金机构差异化监管制度体系

- ▣ 金融监管总局:进一步探索对外资银行保险机构适度差异化监管

- ▣ 人身险公司差异化监管正式施行 5级或面临市场退出

陆私募机构连环爆雷 专家吁差异化监管

陆私募机构连环爆雷 专家吁差异化监管 国银大陆第三分行 银监会收件

国银大陆第三分行 银监会收件 重大风险隐患银行 陆银保监将一票否决其监管评级

重大风险隐患银行 陆银保监将一票否决其监管评级- ▣ 银保监会:规范银行服务市场调节价管理 鼓励对小微企业等差异化定价

- ▣ 金融监管总局发布《关于部分非银机构差异化适用公司治理等相关监管规定的通知》

- ▣ 金融监管总局拟优化银团贷款业务监管

- ▣ 金融监管总局:五类非银机构适用差异化相关监管规定,主要涉及六方面

- ▣ 人身保险公司监管评级办法发布:有利于差异化经营

- ▣ 金融监管总局拟优化完善银团贷款业务监管

- ▣ 监管明确分类分级管理 银行加快数据安全体系建设

银行组-数位业务优化奖 分行数位服务模式 打造差异化

银行组-数位业务优化奖 分行数位服务模式 打造差异化- ▣ 国银分行10月爆陆企倒帐 金管会4措施 监管大陆逾放

- ▣ 信贷监管持续升级,三家银行违规触碰“红线”

郑文灿:若升级三级管制 立刻执行异地分组办公

郑文灿:若升级三级管制 立刻执行异地分组办公- ▣ 多路资金青睐上市银行,业绩差异驱动股价分化

金管会:2国银拟申设陆子行

金管会:2国银拟申设陆子行- ▣ 北大报告:可差异化设计银行“五篇大文章”领域资本监管,适度、合理创新负债产品

- 银行公会强化自律规范 监管虚拟币平台 修正案通过

- 陆银监、保监整并 组建中国银行保险监督管理委员会

- 防范金融风险 陆银保监会发《通知》强化银行联合授信管理

- ▣ 北京:拟将商品房预售资金由银行监管调整为政府监管

- 大陆央媒:强化虚拟货币全链条监管