三策略奏效 圣晖订单创高

圣晖今年前三季获利与前十月营收

圣晖*(5536)集团持续深化多产业、多区域、多工种等三大发展策略有成,目前在手订单高达330亿元、接单规模创历年新高,足以支撑集团未来一至一年半营运;且目前订单认列进度未受全球通膨升温、终端需求变化而有延后或砍单现象,有望推升集团未来营运维持双位数成长力道。

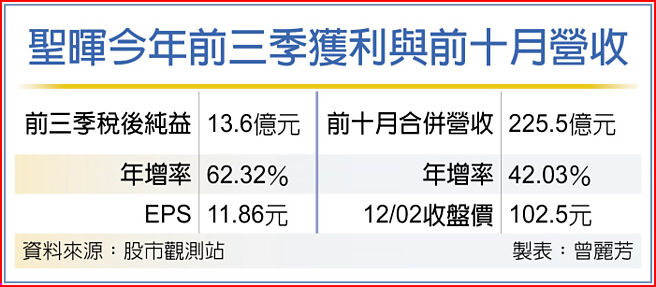

圣晖接单规模不仅创新高,且认列进度顺利,带动营运强劲动能,前十月合并营收225.5亿元,年增42.03%,前三季归属母公司税后纯益13.6亿元,年增62.32%,前三季已赚赢去年全年。

由于圣晖完成股票面额变更至新台币5元,对外发行股数倍增,调整计算前三季EPS 11.86元;若以每股面额10元股数计算,前三季EPS高达23.72元、赚逾二个股本,再写历年新高。

不过,圣晖超过6成营收来自半导体产业,面对全球半导体产业自第三季起开始大幅下修资本支出,降幅估计达到2至4成。圣晖表示,对今年接单并无影响,但可能会影响明年新接单,估影响营收约10至20%。惟因圣晖具多产业特性,包括感测、物流及数据中心等领域订单,应可弥补半导体产业减少的营收,明年营运表现依然无虞。

圣晖致力成为国际级全方位机电专业统包工程(EPCM)服务业者,除了台湾及大陆市场外,亦积极向东南亚扩展,其中,台湾比重约57%,今年以来业绩增长近1倍;大陆市场比重约39%,年增约17%;东南亚市场比重4%,因疫情及人员流动影响,今年以来业绩衰退约40%。

圣晖表示,为持续扩张集团中长期营运版图,旗下子公司圣晖集成(603163.SH)10月13日已于上海证交所正式上市,圣晖集成为大陆半导体、高科技电子等多元产业重要厂务工程合作伙伴,近年亦积极扩大当地业务接单表现,在地化的策略,使其在中美贸易战或美国扩大对大陆出口管制禁令下影响较小,主要圣晖集成近年中资客户比例增加,另也参与多个第三代化合物半导体厂兴建。

目前圣晖持有子公司圣晖集成比例为64.997%,且其10月未完工在建工程案量,较去年同期呈高双位数成长,对圣晖未来营运有望创造更显著的挹注。

相关资讯

- ▣ 圣晖*8月营收创次高 三多策略综效显现

- ▣ 圣晖*在手订单342亿 创新高

圣晖前三季赚翻 订单满到2026

圣晖前三季赚翻 订单满到2026- ▣ 强化永续经营 圣晖*ESG管理策略与绩效

- ▣ 降价策略奏效 特斯拉Q2交车量创新高

圣晖 在手订单攀峰

圣晖 在手订单攀峰- ▣ 策略布局发酵 圣晖*Q3看好

- ▣ 明基透析一条龙策略奏效 2021营收创历年新高

高回馈策略奏效 台新大润发卡1月签帐额创新高

高回馈策略奏效 台新大润发卡1月签帐额创新高- ▣ 利基策略奏效 三福化去年EPS 4.36元

圣晖在手订单创高 加速海外市场布局 最看好东南亚

圣晖在手订单创高 加速海外市场布局 最看好东南亚- ▣ 《金融股》新寿「行销制」策略奏效 组织招募数创新高

圣晖策略布局收割 营运起飞

圣晖策略布局收割 营运起飞 订单旺 世禾、圣晖权证冲锋

订单旺 世禾、圣晖权证冲锋 永丰金 营运策略奏效

永丰金 营运策略奏效 國產全建材策略 奏效

國產全建材策略 奏效 阿富汗完全独立 塔利班三策略奏效

阿富汗完全独立 塔利班三策略奏效 特价策略奏效!PS4圣诞新年全球销量逾590万台

特价策略奏效!PS4圣诞新年全球销量逾590万台 汉唐、圣晖 大啖厂务工程订单

汉唐、圣晖 大啖厂务工程订单- ▣ 圣晖*在手订单高达305亿 今、明年营运无虞

动态调节策略奏效 新寿101年税后获利创海啸来新高

动态调节策略奏效 新寿101年税后获利创海啸来新高 任天堂策略奏效?《圣火降魔录》首日吸金290万美元

任天堂策略奏效?《圣火降魔录》首日吸金290万美元- 中职/林承飞调整进攻策略奏效 刷新多项个人单场新高

- ▣ 《热门族群》订单畅旺 圣晖、朋亿冲锋

- 开发金五大策略奏效 前三季赚赢去年全年

- ▣ 圣晖* 12月单月及2022全年营收均创新高

- 特斯拉降价奏效 订单暴增

- 不降价标售策略奏效? 国产署东西汇标出三户

- ▣ 圣晖1月营收年增22% 订单动能充沛