寿险推优退权 打造退休现金流

长寿风险已是民众不可忽视的议题。图/本报资料照片

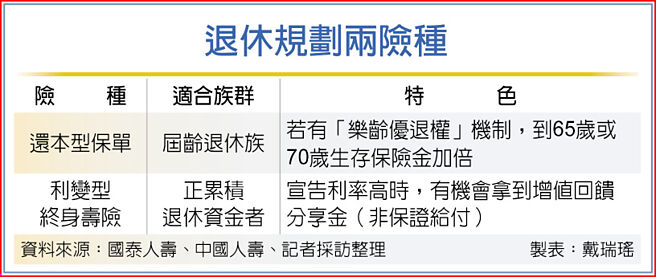

退休规划两险种

长寿风险已是民众不可忽视的议题,如何在退休时有稳定现金流,成为民众理财规划一大课题,寿险公司近期的保单设计,也转向协助民众在退休前累积、到届龄退休时可扩增现金流,创新在保单中加入「乐龄优退权」机制,当65岁退休时可启动提高生存保险金。

随国人平均余命延长,及高龄化与高通膨冲击,如何从容且安心退休,是许多人所关注的议题,且许多民众会使用保险规划退休保障与财务规划,因应此潮流,寿险公司近期保单设计多转向「顾退休」,让民众可因应长寿风险并强化退休准备。

国泰人寿近日新推的固定利率新台币还本保单,当中设计「乐龄优退权」机制,被保险人保险年龄达65岁或70岁保单周年日,也就是「乐龄日」时,可以选择启动,将生存保险金领取金额提高为2倍以上,年年领生存保险金,活到老、领到老,创造稳定现金流。

国泰人寿表示,考量劳保老年年金给付的「法定请领年龄」逐年上修至65岁,且年龄是多数民众选择退休的时间点,因此设计65岁与70岁为「乐龄日」;而保户在指定「乐龄日」的90日前,能随时申请、变更或取消「乐龄日」,将选择的权利留给未来届龄退休的时期,可以依当时的自身需求与经济环境,决定最适合自己的金流。

针对还未退休但要开始累积退休财务的民众,中国人寿建议,绝大多数上班族要趁还有工作收入时,为将来退休后的生活费用提早准备,选择具有退休规划功能的金融商品,才能降低退休金准备不足的风险。

以中寿推出新的美元利变型终身寿险,有6年及12年二种缴费年期,可有至保险年龄110岁的终身保障。

中寿表示,用美元利变终身寿险累积退休金,好处是可有以宣告利率(非固定)为基础,有机会拿到增值回馈分享金(非保证给付项目),在生命末期时,能申请提前给付保险金,让自己能提早自主运用或者成就未达的梦想。

举例来说,40岁男性保额30万美元,缴费6年期,年缴保费约2.4万美元,假设往后年度宣告利率为3.85%,增值回馈分享金选择以缴清保险方式增加保额,到保险年龄79岁时,寿险保障约达53.6万美元。

相关资讯

- ▣ 推美元利变型还本终身保险 元大人寿 打造退休后现金流

中寿 助公教人员打造稳健退休现金流

中寿 助公教人员打造稳健退休现金流 台新人寿利变险 创退休现金流

台新人寿利变险 创退休现金流 安达人寿金得益险 打造完美退休

安达人寿金得益险 打造完美退休 父亲烦恼退休金 三商寿:投资变额年金险 创造现金流

父亲烦恼退休金 三商寿:投资变额年金险 创造现金流 退休理财术-没千万不敢退? 打造现金流放心休

退休理财术-没千万不敢退? 打造现金流放心休- ▣ 善用工具 打造稳定退休现金流

- ▣ 《基金》退休金不够?打造现金流靠这招

退休金DIY/用年金险存退休金 解决长寿风险

退休金DIY/用年金险存退休金 解决长寿风险- ▣ 低利打乱退休计划怎么解?用风险债创造现金流

- ▣ 《金融》元大人寿:善用利变增额寿险打造安稳退休生活

劳工退休保障DIY 以增额还本型寿险筹退休金

劳工退休保障DIY 以增额还本型寿险筹退休金 退休理财术-善用投资型保单 打造稳定现金流

退休理财术-善用投资型保单 打造稳定现金流- ▣ 退休金不够 寿险:准备两帐户

- ▣ 摩根退休快乐指数调查: 用退休资金创造固现金流 民众最重视风险及获利稳定性

- ▣ 《金融》协助客户乐退 中寿打造退休理财规划顾问团队

保德信人寿推出最新美元还本利变寿险 许一份不退休的稳定金流

保德信人寿推出最新美元还本利变寿险 许一份不退休的稳定金流 银色时代来临!创造现金流,勇敢退休

银色时代来临!创造现金流,勇敢退休 退休理财术-退休前 先盘算每月现金流

退休理财术-退休前 先盘算每月现金流 退休族股债ETF均配置 避险兼创现金流

退休族股债ETF均配置 避险兼创现金流 退休理财术-打造ETF黄金模组 存千万退休金

退休理财术-打造ETF黄金模组 存千万退休金- 退休理财术-利变美元终身寿险 三优势 提早享乐退

- 利变型终身寿险 攒退休金利器

- 累积退休金 寿险公司建议用利变型增额寿险

- 两成自认退休金不足 复华投信:基金组合打造每月现金流

- 劳工退休金 公股金控寿险争取代操

- 退休金缩水老师「不敢退」 专家建议善用3保单创造现金流

- 抢退休市场!寿险业携手「银行+投信」合推投资型保险专案 外币资产配置规划退休金

- 投保利变型寿险 免惊退休金缩水