双引擎发威 升达科明年营收增2成

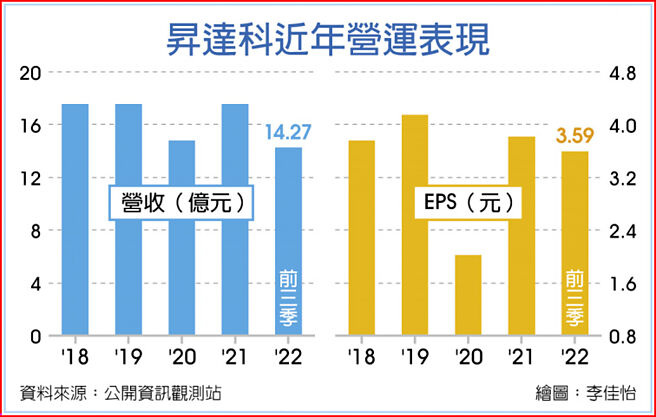

升达科近年营运表现

升达科(3491)15日法说会,总经理吴东义表示,因部分低轨卫星客户设计变更,致拉货时点落到明年,拖累第四季营收恐陷入季减窘境,惟明年在低轨卫星以及5G营运仍续看涨下,营收应仍有2成的成长空间。

升达科拜低轨卫星之赐,获利能力激增,今年第三季单季毛利率更冲高至41.68%,不但呈季增0.57个百分点、年增3.59个百分点的双成长,还一举拿下2018年第四季以来的新高。另营业利益率也落在高档,达16.61%,亦以季增0.33个百分点、年增2.98个百分点,写下2019年第二季以来的新高。

连带前三季平均毛利率及营益率也落在高档,分别达到39.68%及14.84%,相较去年同期的36.83%及11.41%都有近3个百分点的成长空间,换算单季EPS为1.41元及累计前三季EPS 3.59元,也均优于去年同期的EPS 0.89元及2.93元。

细究今年前三季的产品组合,射频天线仍占大宗,达41%,其次为微波与毫米波,占36%。异军突起的低轨卫星今年出货年增120%,推升占比爬升至12%,一举超越电信网路工程的11%。

展望明年,吴东义表示,营收占最大宗的射频天线明年仍会有1成的成长空间,至于占比垫底的电信网路工程,虽然今年出货呈年减13.8%,但因手头仍有未交订单1.7亿元待出,反倒拉大了明年的成长空间。另市场最关注的低轨卫星部分,今年虽缴出了倍增的成绩,但因有不少订单递延至明年,整体成长幅度还是略逊于年初预期,依目前在手订单推估,明年仍有6成的成长空间。

吴东义指出,升达科为低轨卫星直接合格供应商,客户包含SpaceX、Telesat、Oneweb、Amazon等主要营运商以及四大系统设备商,供应产品包括地面站/使用者终端/卫星酬载之天线前端各式元件,认证产品项目已经超过20多款,随着量产及试产品项持续增加,明年成长空间仍可期。

展望未来,升达科指出,第四季营收应会较第三季衰退,不过表现仍会优于今年首季,至于2023年,吴东义表示,「今年低轨出货虽不如预期,但还算顺畅,明年能见度仍高」,另行动回传网路受惠5G铺设之逐渐普及及各国宽频基建工程之更新,业务成长仍续强,在低轨卫星、5G两大动能支撑下,明年营收拚增2成可期。

相关资讯

- ▣ 《电子零件》千如拥双引擎 今明两年营收拚增2成

- ▣ 《科技》台湾之星双引擎发威,疫情笼罩下营收逆势增

双引擎发威 东碱营收看旺

双引擎发威 东碱营收看旺- ▣ 《电周边》双引擎点火 辅信2月、前2月营收年增双成长

- ▣ 四引擎点火 台达元月营收双增

- ▣ 红海涨价发威 阳明2月营收年、月双增

- ▣ 《生医股》台湾、东南亚双引擎 美时8月营收年增近2成

双引擎发功 正达下半年营运回稳

双引擎发功 正达下半年营运回稳- ▣ 利机三引擎发威 今年营收战新高

- ▣ 长城汽车:营收增长的双引擎

三大引擎发威 神基 今年营收战300亿

三大引擎发威 神基 今年营收战300亿- ▣ 双引擎点火 天钰上半年营收拚季季增

三引擎发威 扬智今年营运 拚增两位数

三引擎发威 扬智今年营运 拚增两位数- ▣ 双引擎驱动 旭东元月营收倍增

双引擎 宇峻2月营收飙新高

双引擎 宇峻2月营收飙新高- ▣ 《其他股》代销、营建双引擎 海悦首季营收年增252.49%

- ▣ 《资讯服务》双引擎发威 安碁资讯前11月营收超越去年全年

- ▣ 广达 2月营收年月双增

- ▣ Brinno双引擎升温 邑锜营运拚逆势增

- ▣ 《科技》小米双引擎续发威 Q3净利润年增18.9%、手机卖4660万支

- ▣ 特力双引擎 推动明年营运

- ▣ 双引擎助攻 海悦Q1营收激增2.5倍

- ▣ 《通网股》能源+通讯双引擎 盛达明年营运向上

- ▣ 《电周边》华硕2Q品牌营收创历史新高 双引擎发威

帝宝双引擎 今年营收战新高

帝宝双引擎 今年营收战新高- ▣ 牧德启动双引擎 八月营收止跌回升

- ▣ 汉翔 明年民机营运拥双引擎

- ▣ 《半导体》十铨上月营收双增 今年营运挑战拚3引擎

- 月增逾2% 威刚科技9月营收达27亿