消费旺季大补 网家、宝雅获升评

电商、实体通路大啖旺季商机

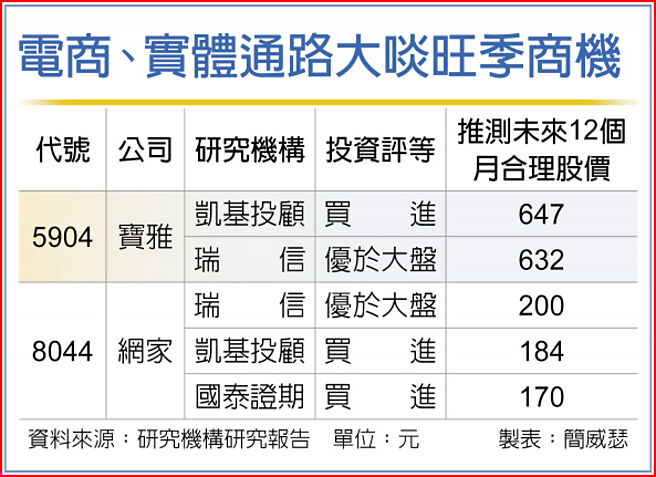

第四季消费旺季正式来临,搭配振兴五倍券助阵,电商与实体零售通路抢赚商机,凯基投顾、国泰证期研究部同时升评网家(8044)「买进」,看好2022年获利大跃进;瑞信证券则认为宝雅(5904)坏状况已过,着眼第四季至2022年的营运反弹,给予「优于大盘」投资评等。

凯基投顾指出,网家在物流运输恢复稳定后,第三季合并营收符合预期,第四季进入营运旺季,辅以五倍券消费挹注,再加上金融服务业务亏损缩小,营运动能已见好转。放眼2022年,除B2C业务持续成长外,新产品先买后付贡献营收,看好B2C经济规模持续显现、金融服务业务损益两平,进一步上调整体获利预期,并把股价预期从127元,大举拉高到184元。

大型研究机构估算,网家每股纯益将从2020年的2.16元,增长逾三成至2021年的2.86元,上升轨迹确定后,2022年获利大增83.8%,每股纯益升至5.26元。

法人预估,因肺炎疫情带来的竞争放缓,网家B2C业务营业利益率将从2020年的1.5%,改善至2021、2022年的1.8%。尽管高毛利的非3C部门仍缺乏动能,但定价与获利能力都在提升,电商平台纳入振兴券使用范围,亦使第四季展望更加乐观。

国泰证期研究部指出,虽然网家在B2C、市场地位与金融科技仍有挑战,但结构重组与行业动态的改善,使网家得以重新评价。与富邦媒相比,网家交易在极低的价格,股价具有极大潜力,因而升评「买进」。

宝雅第三季受制于本土疫情与2020年同期基期较高因素,营收虽较第二季增加,却仍呈年减;其同店销售成长率(SSSG)年减二成,也影响营业利益率表现。不过,瑞信证券台股策略分析师许忠维指出,宝雅第三季营运成绩单疲软,已广为市场预期,因此,接下来应迅速将目光转移至第四季起的营运反弹上。

凯基投顾说明,随疫情管制渐松绑,宝雅同店营收过去几个月持续改善,受惠于来客数回升,以及Poya Buy、Poya Pay消费者比重上升,预计第四季即可恢复正成长。此外,因宝雅集团加速展店(宝雅、宝家门市各14、8家),法人看好,第四季获利将可重拾年成长力道。

相关资讯

- ▣ 消费旺季 远百、宝雅业绩靓

大中华消费旺 台股第四季补涨可期

大中华消费旺 台股第四季补涨可期 旺报社评》 大陆需消费升级非烟火式增长

旺报社评》 大陆需消费升级非烟火式增长 年终消费旺季 美国人疯网购

年终消费旺季 美国人疯网购- ▣ 旺季到+网购夯 消费类股发烧

百货股迎消费旺季 今年获利看俏

百货股迎消费旺季 今年获利看俏- ▣ 全球消费旺季 美中印消费类股大发

- ▣ 宝雅诗肯特力 喜迎旺季

- ▣ 《基金》迎接H2消费旺季 资金押宝美股ETF

- ▣ 旺季加持 消费基金大受惠

统一 消费旺季报到

统一 消费旺季报到- ▣ 补贴支持叠加消费旺季,家电以旧换新政策效应持续显现

理财周刊/迎来旺季 消费、旅游观光股升温

理财周刊/迎来旺季 消费、旅游观光股升温- ▣ “国补”带旺广东新春消费

年末消费旺季到 大陆多地发放新一轮消费券

年末消费旺季到 大陆多地发放新一轮消费券 刺激消费方案 家电可望获补助

刺激消费方案 家电可望获补助 消费旺季来了 全球消费股涨多跌少

消费旺季来了 全球消费股涨多跌少 全家、宝雅 上月业绩续旺

全家、宝雅 上月业绩续旺 消费旺季到 永丰余Q4动能看旺

消费旺季到 永丰余Q4动能看旺- ▣ 消费补贴再升级 江苏发布“苏新消费·暖冬购物季”总体安排

- ▣ 疫情、运费干扰 台塑四宝:第三季恐旺季不旺

- ▣ 北京消费季人气旺 夏日消费再添福利

销售旺季到 新兴消费夯

销售旺季到 新兴消费夯- 先探/消费电子旺季来了!

- ▣ 消费旺季勿忘厉行节约

- ▣ 双11消费旺季催油门 中国消费基金抢手

- ▣ 股价指数期货赢家专栏-美零售旺 供应链迎消费旺季

- ▣ 宝洁、欧莱雅、联合利华、雅诗兰黛、资生堂、珀莱雅等24家消费品企业2024年第三季度财报汇总

- ▣ 内需消费热 宝雅集雅社去年营收登峰