癌症险规划 一次给付型优先

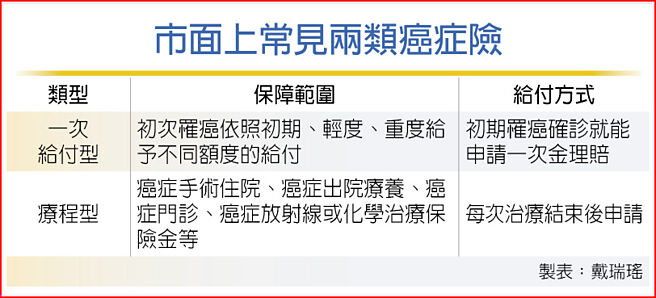

建议规划癌症险从两方向分散风险:一是优先配置「一次给付型癌症险」,初期罹癌确诊就能申请一次金理赔,补贴标靶药物等无住院或手术的医疗支出,疗程期间若收入中断也能安心休养,可即时缓解无法工作、收入中断的风险;二才是配置「疗程型癌症险」,因应理赔治疗过程中住院、手术的费用。图/freepik

市面上常见两类癌症险

卫福部去年所发布的癌症登记报告指出,自1982年起,癌症即位居10大死因之首,每年带走4万多人的性命,不仅严重影响病患及家庭的生活品质,也造成庞大的医疗人力负荷及费用支出。癌症治疗所费不赀,为减低癌症医疗费用对家庭经济的影响程度,寿险建议在保障规划时,可善用癌症险预为因应。

宏泰人寿表示,癌症与遗传、个人作息、饮食、环境、压力息息相关,随着医疗科技进步,癌症治疗更为精准,治愈率也相对提高,然而有些治疗方法非健保给付项目,所需费用庞大,除了平日备妥紧急基金支应之外,亦可及早投保癌症险做为家庭经济的最后一道防线,万一不幸罹病,保险就能减轻经济面的压力,让病患更安心专注于治疗。

癌症险通常可分为「一次给付型」与「疗程型」。台湾人寿表示,建议规划癌症险从两方向分散风险:一是优先配置「一次给付型癌症险」,初期罹癌确诊就能申请一次金理赔,补贴标靶药物等无住院或手术的医疗支出,疗程期间若收入中断也能安心休养,可即时缓解无法工作、收入中断的风险;二才是配置「疗程型癌症险」,因应理赔治疗过程中住院、手术的费用。

据癌症希望基金会2022年公布的「癌友自费调查报告」,近75%病人都有自费治疗,2成癌友自费金额更超过100万,自费项目以标靶药物为大宗,台湾人寿观察,近年确定罹癌后不需要医疗费用收据即可申请理赔的「一次给付型癌症险」成为投保热门商品。

宏泰人寿表示,医疗险主要因应医疗相关的费用支出,但医疗险有各种不同类型的区分,其理赔给付基于医疗保险的商品特色、保单条款规定的不同而有所限制,不一定能够切合实际需求。特别是目前有些癌症治疗在门诊即可施行,已不列入部分医疗险的给付项目,病患因此无法获得理赔,病时更添忧虑与烦恼。而癌症险保障范围明确,建议若家族成员有相关病史者,可将癌症险列为保险规划的优先选项。

「一次给付型」的癌症险,是针对初次罹癌提供即时的、一次性给付保障的保单类型,在符合保单条款的原则下,简化理赔申请检附文件,省去搜集医疗单据的心力;而「疗程型」的癌症险,通常是终身险,提供11项罹癌后的相关医疗保障,包含癌症住院、癌症手术住院、癌症出院疗养、癌症门诊、癌症放射线或化学治疗保险金等理赔给付。

相关资讯

癌症险要买对 台寿建议优先配置「一次给付型」

癌症险要买对 台寿建议优先配置「一次给付型」 贺一航、猪哥亮都因大肠癌辞世 买癌症险优先选一次给付型

贺一航、猪哥亮都因大肠癌辞世 买癌症险优先选一次给付型 杨培萱:癌症支出庞大 一次给付型癌症险才够用!

杨培萱:癌症支出庞大 一次给付型癌症险才够用! 癌症险规划 重视给付项目与保额够不够

癌症险规划 重视给付项目与保额够不够 防癌险/一次or分项给付型 特定癌症再加码理赔金

防癌险/一次or分项给付型 特定癌症再加码理赔金 癌症时钟快转 一次给付型防癌终身保本险 理赔增2成

癌症时钟快转 一次给付型防癌终身保本险 理赔增2成 抗癌大作战 「一次给付型」防癌险当红

抗癌大作战 「一次给付型」防癌险当红 癌险怎么挑 一次给付型患病免烦恼

癌险怎么挑 一次给付型患病免烦恼 癌症险/女性乳癌标靶用药高 一次给付转移医疗费风险

癌症险/女性乳癌标靶用药高 一次给付转移医疗费风险 还本型防癌险一次给付 保费有去有回

还本型防癌险一次给付 保费有去有回 朱锡明:「一次性」给付的癌症险 弥补罹癌后的四大开销

朱锡明:「一次性」给付的癌症险 弥补罹癌后的四大开销 罹癌逐渐年轻化 还本、一次给付型防癌险较具弹性

罹癌逐渐年轻化 还本、一次给付型防癌险较具弹性 理赔最高达120% 保诚人寿推一次给付型防癌险

理赔最高达120% 保诚人寿推一次给付型防癌险 罹癌花费高 买癌症险要重视给付方式

罹癌花费高 买癌症险要重视给付方式 5分48秒的残酷现实 达人:一次给付型防癌险较灵活

5分48秒的残酷现实 达人:一次给付型防癌险较灵活 防癌险 疗程型给付恐不够用

防癌险 疗程型给付恐不够用 医疗推陈出新 规划癌症险须考量

医疗推陈出新 规划癌症险须考量- ▣ 卫福部修正癌症医院规范 急诊以癌症病患优先

- ▣ 抗癌花费大 寿险业者建议可考虑「一次性给付」防癌险应急

- 缺一次给付功能 医疗险抗癌保障大打折

- 投保保本防癌险 给付类型要看清

- 民众投保防癌险 给付类型想清楚

- 癌症險升級 主打一次給付

- ▣ 怕癌症复发转移不赔 三类型给付看清楚

- 癌症住院才给付沦三输 寿险公会:通盘检讨

- 「基因检测」纳入实物给付癌症险 国泰人寿首创!

- 癌友福音!癌症NGS检测将纳健保给付 最高给付3万元

- 健保免疫疗法「有条件」给付8癌症 限用800人先抢先赢!

- ▣ 癌症实支实付险问世 不限癌症住院才理赔