张玮:中国进入到"后疫情"时期经济修复的第二阶段

“政府帮扶”不减、“自发增长”迅猛,三季度以来,我国已经进入到“后疫情”时期经济修复的第二阶段。

原则上讲,我们可以把“后疫情”时期的经济修复分为三个阶段:

第一阶段,以政府性帮扶为主,表现为地产基建作为主要支撑,“逆周期”调节动作明显。这一阶段通常表现为政府部门杠杆率大幅抬升。

第二阶段,企业盈利逐渐改善,内外需回暖,民间投资触底回升,社会经济“自发式”修复。国民经济总杠杆持续“筑顶”。

第三阶段,政府帮扶逐步退出,对应着政府部门的“降杠杆”阶段。地产监管适度从严、基建投资触顶回落,制造业投资和更能反映社会经济活力的消费、订单等指标持续攀升。

从目前的情形来看,应该属于第二阶段,即以地产基建为表现的“政府性帮扶”发力不减,而以消费、外贸、服务业和制造业为表现的“经济自发性增长”也已经撑起了经济的“半边天”。整体社会生产结构更健康。

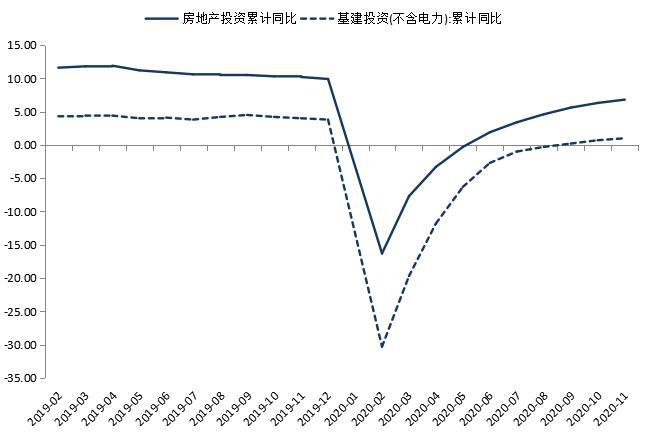

首先来看地产基建这两个主要的“政府调控”类指标:

1—11月份,全国房地产开发投资129492亿元,同比增长6.8%,增速比1—10月份提高0.5个百分点。其中,住宅投资95837亿元,增长7.4%,增速提高0.4个百分点。1—11月份,商品房销售面积150834万平方米,同比增长1.3%,增速比1—10月份提高1.3个百分点。

回溯不久前召开的政治局会议:在过去两年的年底政治局会议中,均未提及房地产。本次会议中专门提及房地产,且并非“房住不炒”,而是相对温和的“促进房地产市场平稳健康发展”。这实际上传递出政策当局早已认识到对房地产市场不能“一杆子打死”。诚然,地产往往代表着“旧产能”,而且居民购房的中长期贷款也会侵蚀短期消费。但地产也有其积极作用:一方面,房地产涉及钢铁、建材、装修、家电等多个产业链,是带动经济增长不可缺少的重要环节;另一方面,针对地产企业的“去产能”不能“一刀切”,要时刻对金融体系的债务问题保持警觉,特别是在明年以“稳/降杠杆”为主的政策基调下,更要平衡债务风险和经济结构转型之间的权重。未来肯定是一个“守规矩”的企业逐渐胜出的过程,而并非整个地产行业受抑制。况且在内循环起步阶段,房地产及其上下游产业链仍是国内经济重要支撑。

1-11月,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长1.0%,增速比1—10月份提高0.3个百分点。这与今年地方债发行节奏有关,一般认为,债务峰值与基建投资峰值往往有3-6个月的传导时滞,主要受项目审批、采集、开工影响。所以即便存在未来基建这类“政府引导”作为经济支撑的权重逐渐减弱的预期,但也并非当下,而是更有可能出现在明年年中前后。

图:房地产与基建投资累计同比(%)

再来看消费、外贸这些“自发增长”类:

11月份,社会消费品零售总额39514亿元,同比增长5.0%,增速比上月加快0.7个百分点。其中,除汽车以外的消费品零售额35497亿元,增长4.2%。我们来看一下具体情况:

数据来源:wind数据库

从上图中我们可以看出,11月当月通讯器材、化妆品、金珠宝等产品较前期有了显著提高。某种意义上讲,这些“类奢侈品”的增长更能反映出国民经济活力的修复。一个很直观的理解:在疫情严重(对应经济明显回落)时期,不论是居家隔离还是其它因素,限额以上批发和零售业里面表现最好的往往是与人民生活密切相关的基础生活用品,诸如粮油食品、中西医药等;只有经济复苏了,社会经济活跃度抬升了,“非必需品”才会有好的表现。

谈完了消费,再来看制造业和服务业的情况

1-11月,制造业投资下降3.5%,降幅收窄1.8个百分点。为什么把制造业投资归为“自发增长”类?这是基于资金来源考虑,与地产和基建投资不同的是,制造业投资有将近半数的资金来源都是民间投资。此外,外资、银行借贷、发债和股票等非政府性资金占比也非常高。而这些私营部门投资与否的一个重要判断依据就是企业盈利情况。简言之,企业盈利决定了投资回报,投资回报决定了私营部门投资意愿。在经济向好时期,制造业企业利润提升,会激发更多的投资意愿。值得一提的是,民间固定资产投资年内首次回正,也再次验证了国内经济“内生动力”十足——前11月民间投资同比增长0.2%,增速年内首次转正。民间固定资产投资对投资回报非常敏感,此次民间投资年内首次回正,说明社会资本对国内实体部门的企业盈利预期予以肯定。国内经济从“政府帮扶”到“内源性增长”迈上了新的台阶。

图:制造业投资与企业利润高度先关(%)

数据来源:wind数据库

预计未来1-2个季度,国民经济将进入到“后疫情”复苏的第三阶段,但对于杠杆率的收敛并不必太过担心

考虑到财政因素,明年不可能维持今年这么大的财政赤字,这就意味着基建投资的资金来源会逐渐收敛。正如前文所讲,债务发行对实际投资存在1-2个季度的传导时滞,所以明年的基建投资编辑收敛很可能出现在年中前后。

目前市场对于明年政策的边际收益已经达成一致预期,但其中也包含着对于“降杠杆”和“紧信用”的担忧。笔者认为,这种担忧是多余的。

对于“降杠杆”更严,更贴近的表述应该是“稳杠杆”,因为杠杆去化过程中不可能迅速由升转降。历史上最近一次“降/稳杠杆”发生在2015-2017年,当时采用的是“杠杆平移”的方式,在金融部门去杠杆和政府部门“不加杠杆”的基础上,将非金融企业部门的杠杆平移给居民部门。(如下图)

图:四部门杠杆率(%)

数据来源:wind数据库

与上一轮“降杠杆”不同的是,当前居民部门杠杆已经非常高,不可能再接受非金融企业部门的杠杆。政府部门也受制于财政压力,明年政府杠杆也面临收敛,怎么办?有三种可能:一是非金融企业杠杆不是“降”,而是“稳”,简单地控制边际增量;二是降杠杆平移给金融部门,三是实现非金融企业微观主体之间的杠杆平移,而后两者采用的方式很可能是并购重组。说白了,控制杠杆的方式不一定要信用收紧,并购重组也是一种解决办法。

事实上,笔者倾向于明年信用环境不可能大幅收紧,理由有三:

(1)国企改革的过程中即便要打破刚性兑付,也要同时警惕商业银行体系的流动性问题;

(2)疫苗很可能导致国外经济复苏强势回升,考虑中外利差引发的资本流向,届时国内将不具备信用收紧的条件;

(3)明年经济增速前后同比悬殊,存在下半年适度放松的必要性。

相关资讯

经济部水利署:「有希望」不必进入第二阶段限水

经济部水利署:「有希望」不必进入第二阶段限水 网家:电商进入第二阶段成长期

网家:电商进入第二阶段成长期- ▣ 重庆大足石刻卧佛修复将进入最后阶段

「国家实验室一天检验3200件」蔡英文:疫情进入第二阶段艰困战

「国家实验室一天检验3200件」蔡英文:疫情进入第二阶段艰困战- ▣ 毕马威:消费已成为中国经济进入高质量发展阶段后增长的关键

- ▣ 华泰证券:中国资产重估行情进入第二阶段,资金面或进入“新稳态”

- ▣ 第二波疫情打断经济复苏步伐 欧盟下调明年经济增长预期

- ▣ 巴媒:中巴经济走廊第二阶段将深化合作

- ▣ 新冠肺炎疫情升温 北市进入准第3阶段防疫

世界经济未走出疫后复苏阶段 IMF:对陆房地产危机感到不安

世界经济未走出疫后复苏阶段 IMF:对陆房地产危机感到不安 美国商会预期疫情第3季平息 18个月后经济恢复常轨

美国商会预期疫情第3季平息 18个月后经济恢复常轨- ▣ 爱立信中国总裁赵钧陶:5G经济并未到来,还在“先修路”的阶段

- ▣ 进入新阶段,数字经济如何布局?

尼坦雅胡:战事进入第二阶段

尼坦雅胡:战事进入第二阶段- ▣ 中信证券创历史新高后回调,或预示行情进入第二阶段 | 市场观察

动画《恶魔城:夜曲》第二季进入最后制作阶段

动画《恶魔城:夜曲》第二季进入最后制作阶段 疫情指挥中心今宣布 第二阶段口罩松绑

疫情指挥中心今宣布 第二阶段口罩松绑 富比士:中国奇迹没有结束 而是进入了第二阶段

富比士:中国奇迹没有结束 而是进入了第二阶段- ▣ 大佬预言:牛市进入最好赚钱的第二阶段

印度疫情延烧 陈时中:现阶段提供疫情的研判

印度疫情延烧 陈时中:现阶段提供疫情的研判- ▣ 国家会议中心二期计划明年正式投用,项目目前已全面进入装修阶段

- ▣ realme品牌经营进入第二阶段 打造全球爆款产品线

猴痘疫苗第二阶段登记额满 下批疫苗到货时间曝光

猴痘疫苗第二阶段登记额满 下批疫苗到货时间曝光- 先探/台股进入严峻期第一阶段

- ▣ 刘煜辉:股市已进入理性逻辑的第二阶段 时间或持续半年

- ▣ 「经济发展」白重恩:中国经济新阶段的高质量发展需要做好预期管理

- ▣ 卢旺达卫生部长称本国疫情进入“危险阶段”

- 中共一出面 张显耀事件进入了第三个阶段

- ▣ 《基金》经济进入疫苗复苏期 5G建设H2加速