综所税免税额调涨4千元 明年减税95.7亿元

综所税免税额调涨4千元,明年减税95.7亿元。(图/本报资料照)

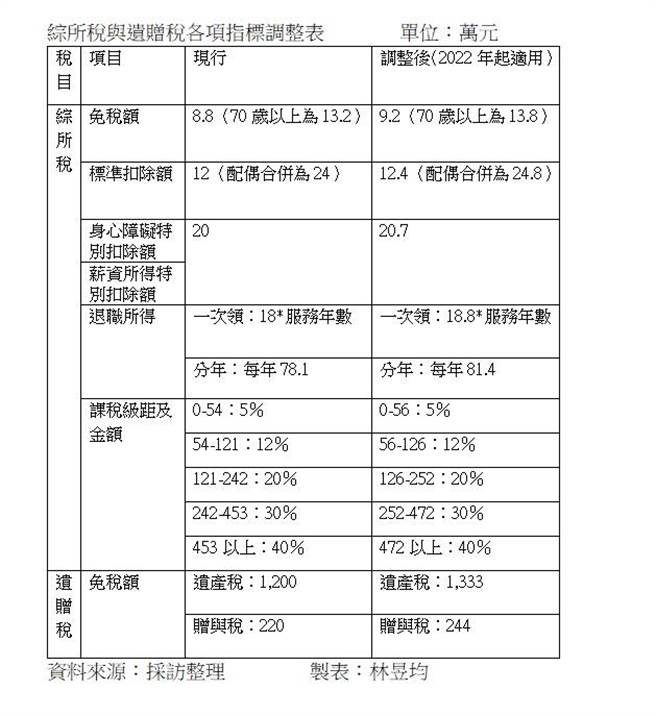

财政部24日正式公告,我国自2022年起,综所税免税额将提高4.17%至9.2万元(现行为8.8万元),标准扣除额、薪资扣除额则分别调涨3.35%至12.4万元(现行为12万元)、20.7万元(现行为20万元),整体减税效益高达95.7亿元。数位专题主文-物价飙2022年减税利多看过来。

以双薪四口之家而言,因四人减税额度总共增加3.8万元,以综所税率5%~40%计算,等于2023年申报2022年综所税将多节税1900元~15200元。

(各免税额调整一览表。图/林昱均)

依照我国所得税法规定,综所税的「免税额」、「标准扣除额」、「薪资所得特别扣除额」、「身心障碍特别扣除额」、「课税级距金额」及「退职所得定额免税金额」,如果消费者物价指数(CPI)较前一次调整年度上涨3%,将依照上涨程度调整额度。

另外,遗赠税法也规定,遗产税、赠与税的「免税额」、「课税级距金额」等,如果消费者物价指数(CPI)较前一次调整年度上涨10%,将依照上涨程度调整额度。

简单来说,物价涨幅若超过前一次调整年度3%,综所税免税额与多数扣除额就会依照物价实际涨幅程度提高,适度减少租税负担。而遗赠税法定调整标准则为10%。

依照税法规定,物价指数连动项目是依照上次调整年度适用平均消费者物价指数,与2022年度适用平均消费者物价指数(2020年11月~2021年10月等12个月消费者物价指数计算平均数)上涨幅度做比较。

以综所税的「免税额」、「课税级距」、「退职所得免税金额」而言,上次调整年度是2017年,依所得税法规定,是依照2015年11月~2016年10月平均物价指数为99.7,相比2020年11月~2021年10月平均物价指数103.86计算涨幅,大约涨4.17%,因此这三项综所税项目估计会跟进调涨4.17%。

而综所税的「标准扣除额」、「薪资所得特别扣除额」、「身心障碍特别扣除额」上次调整年度是2018年所得税改,因此是依照2016年11月~2017年10月平均物价指数为100.49,相比2020年11月~2021年10月平均物价指数103.86计算涨幅,大约涨3.35%,所以这三项综所税项目估计会跟进调涨3.35%。

至于遗赠税的「免税额」、「课税级距金额」等上次调整年度是2009年,依照2007年11月~2008年10月平均物价指数为93.49,相比2020年11月~2021年10月平均物价指数103.86计算,涨幅约11.09%,估计该类遗赠税项目也会调涨约11.09%。

综所税免税额、课税级距、退职所得免税金额皆依涨幅4.17%估算。综所税免税额将从现行8.8万提高到9.2万。

而综所税课税级距则从现行54万以下(综所税率5%)、54~121万(综所税率12%)、121万~242万(综所税率20%)、242万~453万(综所税率30%)及453万以上(综所税率40%)等,预估将依序提高至56万以下(综所税率5%)、56~126万(综所税率12%)、126万~252万(综所税率20%)、252万~472万(综所税率30%)、472万以上(综所税率40%)。

退职所得免税金额方面,一次领取免税额部分从「18万x服务年数」提高到「18.8万x服务年数」,分年领取免税额则从每年78.1万提高到每年81.4万。

至于标准扣除额、薪资所得特别扣除额、身心障碍特别扣除额依涨幅3.35%估算,标准扣除额可由12万调高至12.4万(配偶合并申报从24万提高为24.8万),薪资所得及身心障碍特别扣除额皆从20万调高至20.7万。

而遗产税、赠与税免税额因物价涨幅距上次调整约11.09%,遗产税免税额有望从1200万提高到1333万,赠与税免税额则从220万元提高到244万。

以双薪四口之家为例,因为每人免税额提高4千元(从现行8.8万提高到9.2万),等于四人综所税免税额度增加1.6万元;而配偶两人的标准扣除额也提高0.8万元(配偶合并申报从24万提高为24.8万);且双薪家庭的两人薪资所得特别扣除额增加1.4万元(两人合计薪扣额从40万元提高到41.4万元)。

将各项免税额与扣除额提高金额合计,双薪四口之家2022年起可适用综所税抵税额度将提高3.8万元(免税额1.6万元+标扣额0.8万元+薪扣额1.4万元),2023年报税季申报2022年综所税时即可适用,依综所税率5%、12%、20%、30%、40%而言,可额外节税金额依序为1900元、4560元、7600元、11400元、15200元。

相关资讯

- ▣ 《财政》财长谈减税:综所税免税额 明年调升5000

综所税免税额 明年确定调高

综所税免税额 明年确定调高 综所税免税额提高!平均每户减税2150元

综所税免税额提高!平均每户减税2150元- ▣ 《税收》明年综所税免税额,维持8.8万元不变

明年综所税免税额拟调升至9.7万元 3扣除额齐上调

明年综所税免税额拟调升至9.7万元 3扣除额齐上调 明年有望全民大减税!综所税免税额、薪扣额调高金额曝光

明年有望全民大减税!综所税免税额、薪扣额调高金额曝光 减税好康!综所税免税额调高4000元 四口之家省下1.52万

减税好康!综所税免税额调高4000元 四口之家省下1.52万 物价涨逾3% 综所税免税额可望调升

物价涨逾3% 综所税免税额可望调升 物价上涨率低 明年综所税免税额、扣除额维持

物价上涨率低 明年综所税免税额、扣除额维持 富人大减税!最低税负制免税额明年上调至670万元

富人大减税!最低税负制免税额明年上调至670万元 综所税退税金额591亿元 创新高

综所税退税金额591亿元 创新高- ▣ 《税收》综所税第3批退税 总额达3亿元

- ▣ 5月税收年减44% 所得税减少千亿元

物价涨 综所税免税额有望提高

物价涨 综所税免税额有望提高- 企业最低税负免税额调至60万 2024年度综所税免税、扣除额有望再调高

- ▣ 所得税申报结束!综所税收净额 年增3亿多元

物价涨幅高! 综所税免税额将调整 四口之家初估可省逾2800元

物价涨幅高! 综所税免税额将调整 四口之家初估可省逾2800元 综所税免税额调整 学者:勿当政绩

综所税免税额调整 学者:勿当政绩 明年营所税减免61项 研发投抵减税195亿元 最大笔

明年营所税减免61项 研发投抵减税195亿元 最大笔 今年综所税收达1256亿元 财政部:减税没有减过头

今年综所税收达1256亿元 财政部:减税没有减过头- ▣ 《财政》物价续扬 综所税免税额估上调

- ▣ 营所税前7月减少逾千亿元 整体税收年减5%

- 综所税减税太过头? 扣除额税改暂缓

- ▣ 《税收》综所税第3批退税 10.08亿元过年前入帐

- ▣ 《财政》综所税首批退税月底入帐 金额年增逾2亿元

- 首批退税来了!综所税退税额约364亿 明日入帐

- 物价涨太多!4年内涨幅逾3% 个人免税额也调高3千元

- 立委提9大扩大综所税减免政策 财部:影响税收逾200亿元

- 个人综所税漏报税额公式 调整