产业分析-滑世代 隐形眼镜商机大

随着制造品质精良和规模化降低成本,台厂隐形眼镜逐渐展现强大的竞争力。图/本报资料照片

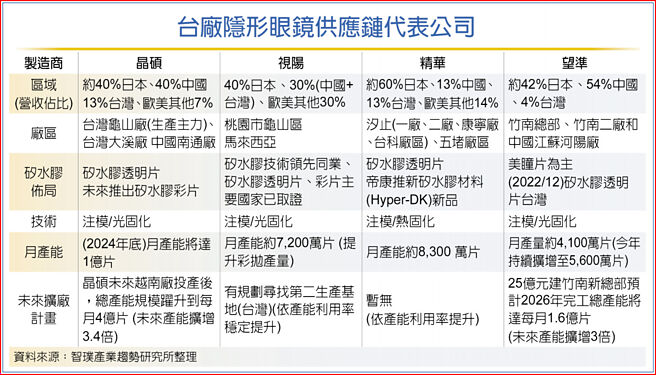

台厂隐形眼镜供应链代表公司

现代人生活已离不开手机,眼忙族过度用眼,眼睛超负荷使用,视力隐患全球蔓延,近视人口基数持续扩大。根据世界卫生组织(WHO)数据,目前全球近视人口逼近28亿人,到2050年更将成长至50亿人,其中『滑世代』学童近视比例持续攀高,国小近视率更超过5成,年轻人近视度数控制刻不容缓!

在视力矫正需求和颜值经济当道趋势下,视乎隐形眼镜在审美和社交更胜一筹。隐形眼镜市场商机持续看涨,来自于近视人口基数庞大的改善视力矫正需求、初次佩戴者年轻化趋势、美瞳美妆配戴潮流涌现,以及功能创新的新品推出,多元性满足消费者对视力保健的需求,并让日常配戴形成使用习惯,隐形眼镜俨然成为许多人不可或缺的生活必需品。

■营销力与品牌力是胜出关键

隐形眼镜是以终端消费营销力和品牌力驱动的市场,满足舒适度和健康需求是隐形眼镜用户配戴的关键,谁家产品能让用户配戴的舒适,且符合消费者视力保健的多元需求,就可能在市场胜出,因此新品上市功效诉求、搭配销售活动,以及消费者口碑更是销量推升关键,在多元需求当道的趋势下,也造就新兴品牌崛起。

隐形眼镜使用者除度数矫正视力外,一般会根据品牌、价格、材质、规格(透氧性和含水量)、功能性(抗蓝光)或美瞳喜好,以及使用周期期和清洁保养等需求,来挑选适合自己的隐形眼镜。

从材料发展趋势来看,矽水胶具备高透氧、高亲水性、高润滑度和高保湿等特性,让眼睛润泽,降低眼睛干涩和刺激不适感,提升配戴舒适度,欧美市场矽水胶隐形眼镜渗透率高,约占5~7成以上,亚洲市场也从水胶过渡到矽水胶隐形眼镜,其渗透率约占4成。随着规模化和自动化产量,矽水胶隐形眼镜的成本已大幅降低,正带动亚洲矽水胶需求持续攀升。

此外,在使用习惯方面,日抛型隐形眼镜佩戴比例缓步成长约占35%~40%。在颜值美妆需求下,美瞳(彩片)隐形眼镜在美妆需求持续畅旺。在功能性方面,多焦点隐形眼镜矫正老花眼,或抗蓝光和防眩光干扰的运动型隐形眼镜也是新品亮点,而具备血糖值、血压、皮质醇或青光眼监测眼压等健康参数的智慧隐形眼镜,更是未来五年后的发展趋势。

■新兴品牌快速崛起 带动台厂ODM/OEM扩产

根据Research and Markets报告,2023年全球软性隐形眼镜市场规模约45.9亿美元,预估到2030年可成长约1.65倍,达到75.9亿美元,年复合成长率为7.44%。目前国际四大厂娇生(Johnson & Johnson)、爱尔康(Alcon)、酷柏(CooperVision)及博士伦(Bausch & Lomb)虽具品牌和通路优势,但全球市占率却呈现持续下滑趋势,其原因来自日本(全球市占约22%)和大陆的销售表现欠佳所致,以及迎合市场多元需求的隐形眼镜新兴品牌正快速崛起。

在亚太市场看重品质、多元需求和性价比的特色下,台湾做为日本和大陆隐形眼镜品牌,以及自主品牌(如Pegavision、Visco/Refrear或Ticon)的ODM/OEM关键供应链,具备AOI自动光学检测和高效自动化产程,在生产效率、良率及成本具优势,且赢过韩国和大陆。从产能利用率和未来扩产需求来看,台厂供应链因疫情期间市场去库存、产品组合转佳,以及新增新客户新品加持下,在生产稼动率已显著提升,其中晶硕约9成以上,未来持续扩产;视阳产能利用率约从8成转9成回升,精华产能利用率目前约从5成转回升6成;望隼产能利用率约达9成以上,持续扩产。从台厂纷纷加码扩厂和导入科技化的趋势下,产能规模化,让成本与售价进一步下降,将有望提升台厂ODM/OEM竞争力和渗透率。

■台厂抢进不遗余力 提高国际市占指日可待

近年隐形眼镜市场竞争激烈,隐形眼镜是我国医材产品的出口冠军,出口金额约5.3~5.18亿美元,台厂隐形眼镜供应链以亚洲的日本和大陆为主约占7~9成,隐形眼镜产业具备高技术知识门槛、高度专业化制造,受医材法规监管和产品创新价值。由于隐形眼镜量产非仅依赖制造设备,尚须五年以上量产经验来调整生产参数,才能达到配戴舒适的水准,台厂布局隐形眼镜产业从制造设备打造和配方自主开发,擘建工业4.0自动化生产线,以及AI制程技术与设备自动化整合能力,随着制造品质精良和规模化降低成本,台厂逐渐展现强大的竞争力,有望逐年抢进更多国际市占,缔造佳绩。

相关资讯

- ▣ 《产业分析》需求回升+矽水胶 隐形眼镜冲劲足

- ▣ 《产业分析》高通XR专家:AI智慧眼镜迎爆发、隐形眼镜仍有挑战

隐形眼镜族群 扩产冲业绩

隐形眼镜族群 扩产冲业绩 四年产值翻倍!隐形眼镜商机大爆发 年产值突破200亿

四年产值翻倍!隐形眼镜商机大爆发 年产值突破200亿 隐形眼镜厂 抢滩矽水胶商机

隐形眼镜厂 抢滩矽水胶商机 去滑雪吗?隐形眼镜搭配太阳眼镜 畅玩冰世界9样法宝

去滑雪吗?隐形眼镜搭配太阳眼镜 畅玩冰世界9样法宝 如果投资生技产业,隐形眼镜还是暴利时代吗?

如果投资生技产业,隐形眼镜还是暴利时代吗?- ▣ 《产业》爱买携手虾皮商城,抢食滑世代商机

隐形眼镜股后发威 抢攻Nike错过的商机

隐形眼镜股后发威 抢攻Nike错过的商机 小S、佼佼世纪大和解 哭喷隐形眼镜

小S、佼佼世纪大和解 哭喷隐形眼镜 手机大衰退九成 台湾药妆、隐形眼镜出口量渐取代

手机大衰退九成 台湾药妆、隐形眼镜出口量渐取代 产妇视力降 医:别带隐形眼镜

产妇视力降 医:别带隐形眼镜- ▣ 戴隐形眼镜狂玩手机 男大生干眼症险瞎

产业分析-结合ChatGPT 创造大商机

产业分析-结合ChatGPT 创造大商机 三星「智能隐形眼镜」 让Google眼镜变美国过时产品?

三星「智能隐形眼镜」 让Google眼镜变美国过时产品? 侯佩岑代言帝康隐形眼镜 大推时尚新品

侯佩岑代言帝康隐形眼镜 大推时尚新品 望隼业绩增幅 称霸隐形眼镜股

望隼业绩增幅 称霸隐形眼镜股 产业分析-后疫情时代 智慧医院商机可期

产业分析-后疫情时代 智慧医院商机可期 产业分析-游戏盛世 能带动电竞笔电商机?

产业分析-游戏盛世 能带动电竞笔电商机? 产业分析-AI/ML智能 揪出眼底医疗科技商机

产业分析-AI/ML智能 揪出眼底医疗科技商机- ▣ AI眼镜产业链深度解析

- 隐形眼镜大厂机密遭窃 检声押2人获准

- 权证/隐形眼镜双雄 业绩可望长红

- 海昌隐形眼镜周年庆 买指定商品送10片隐眼贴心装

- 一中商圈现隐形眼镜贩卖机 属医疗列管却无「法」管

- 隐形眼镜如何选? 软硬大不同

- 注意! 六大运动勿戴隐形眼镜

- 股王牌隐形眼镜大打行销战

- ▣ 大立光 隐形眼镜据点冲千家