净零碳排 全球能源市场典范转移

全球太阳光电、风力发电及储能市值发展

前言净零碳排(Net Zero Carbon Emissions)指的是全面性地将一国家或地区的温室气体在「排放」与「吸收」中和值降为零,其中包含直接与间接的温室气体排放。因应全球暖化与极端气候问题,各国都将净零碳排当作是最新的环境、气候政策目标,成为2021年度最热门议题,全球已逾130个国家通过或宣布了净零碳排目标。

一般来说,低(减)碳可分为「既有高碳排能源的低碳化」及「能源使用节约化」两个方向。前者为利用较低碳排的替代燃料以达成减碳目的,如取自非化石来源的生质燃料、近期热门的氢燃料皆是此概念。后者则是利用有效的管理技术及行为以减少能源使用的作法,也就是一般而言的节约用电;此作法现今最常见的就是步骤就是「电气化」、「能效提升」与「智慧管理」,运用场域也包含建筑、工业、运输等部门。

负碳则是将既成碳排回收处理之作法。大量植林是目前较常见、且不需技术门槛的作法,近期则开始朝向碳捕获等技术之导入,其捕获之二氧化碳可封存于稳定地盘中,或是回收利用生产新燃料或化学品。

目前观察各国在净零碳策略上,除了再生能源外,低碳燃料、先进核电、能源效率、微电网、绿建筑、绿色交通及碳捕集与封存(Carbon capture and storage, CCS)等,都因各国条件差异而有不同的发展样貌。

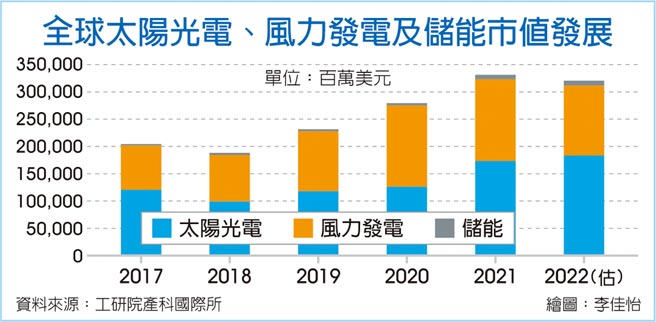

在绿色能源发展面向上,太阳光电与风力发电仍是各国的首选项目,只要在土地空间、资金及政策支援充足下,其市场发展仍是所有净零碳排技术的主流。也因应这两类变动性电力来源的大幅扩大,储能的运用也在逐步成长,使这三项产品成为净零碳排发展的铁三角。根据工研院产科国际所估计,2021年经济活动因疫后复苏,太阳光电、风力发电及储能三项产业市场值预期达3,313亿美元,较2020年成长18.6%。

地小人稠国 达标难度高

值得注意的是,对于土地与天然资源丰沛的国家而言,长期发展再生能源设置并无太大的阻碍,且可有效提升绿电之生产量;然而,地小人稠的国家不仅缺乏足够空间,又正好是全球制造产业链之集中地,用电需求极高,只靠再生能源之导入,长远难达到国际要求的净零碳要求。

因应目前全球减碳的压力,不只是台湾,日本、韩国、新加坡等国也积极思考其他的减碳选项,再生能源的角色虽持续存在,但会投资更多元的新能源或减碳技术。

以日本JERA为例,该公司为东京电力与中部电力在电业分拆自由化后合资的火力发电经营企业,管理两家电力公司旧有的火力电厂,也成为日本业界净零碳排压力下的首要观察指标。

JERA已提出该公司未来2050年的碳中和路径。该公司现阶段除了检讨既有机组之效率外,更加强力道投入离岸风力发电之开发,并结合储能设备促成再生能源的稳定化。然2030年后,JERA将减碳目光转移至氨、氢火力混烧,乃至于专烧的可能性。对于再生能源之投入虽然持续,但在这阶段之可设置地点已相当有限,边际效益也逐年降低的情况下,朝向氢能发展似乎也是势在必行。

氢贸易跃新减碳选项

净零碳排的需求促成了近期氢能的加速发展,日本、韩国、新加坡等已成为在国际市场采购未来氢气的主要国家,其共通特点为国家地小人稠、再生能源设置空间有限。而因应这些国家的氢气需求,澳洲则利用其广大且人口稀少的土地、未利用的煤碳资源,转换为可出口的氢气,「氢贸易」的体系逐渐成形,也成为未来重要的减碳选项。

台湾再生能源产业近年已由出口转为内销,因此产值成长与内需市场呈正比发展。太阳光电产业自2020下半年起因多晶矽价格快速攀升,使制造业同步调整产品售价,因此2021年呈现反弹发展之趋势,材料、电池模组明显回升。然总体而言,供应链价格与出货量连动,使制造业产值整体变化有限。

系统业则仍受到政府政策支持的情况下,产值连续两年超越制造业,已成为台湾太阳光电产业的支柱。2021年国际风力发电发展虽较前年度平缓,但国内离岸风电水下基础陆续出货,促使产值大幅提升。风力机原材料新产品线及离岸风电辅助设备为2021年成长动能来源。观察发现,台湾目前太阳能与风力之设置水准,可与英国、丹麦等先进国家比肩。此外,开发中国家短期难跟上减碳步伐,但在资金充足前提下,未来发展潜力大。

台湾储能产业也成为近年热门的发展议题,然因国内市场有限,虽未来将随着台电开放相关储能运用形成新的市场机会,但仍需要由台达电、联合再生能源、台泥绿能等领先业者朝海外寻求开发管道,对储能供应链累积足够的发展实绩。

长远以观,台湾的再生能源虽然要持续发展,2030年前太阳光电与风力发电也会有可观的成长;但也要考量自身资源之极限与各国市场的差异性,审慎布局海外新市场与新型态的能源技术,才可在净零碳排风潮下永续成长。

相关资讯

- ▣ 《产业》施振荣启动典范转移新模式 净零碳排交通产业当先锋

七骏交换式刀具 净零碳排典范

七骏交换式刀具 净零碳排典范- ▣ 全球净零碳排 挪威、英国、瑞典表现最佳

- ▣ 迈向净零碳排 洁净能源投资异军突起

- ▣ 全球净零碳排论坛登场 大同抢攻碳交易商机

- ▣ 苏贞昌宣示2050年净零碳排 政院喊话支持能源转型

- ▣ 国际能源署:全球能源系统50年内将全面实现净零排放

- ▣ 《电零组》群光加入全球再生能源倡议「RE100」 拚2050零碳排

推动净零碳排 全台首座国产材装修示范卖场今开幕

推动净零碳排 全台首座国产材装修示范卖场今开幕 全球碳排未减少 学者:蔡政府2050净零碳排没作为

全球碳排未减少 学者:蔡政府2050净零碳排没作为 朝向2050净零排放目标 经济部:由能源转型迈向净零转型

朝向2050净零排放目标 经济部:由能源转型迈向净零转型 全球一命 净零碳排成国际竞争力

全球一命 净零碳排成国际竞争力 亿川落实净零碳排 力拚国际市场

亿川落实净零碳排 力拚国际市场 积极参与全球减碳 北市迈向2050净零排放目标

积极参与全球减碳 北市迈向2050净零排放目标 圣源生技 净零碳排永续经营

圣源生技 净零碳排永续经营 放眼2050净零碳排目标 能转盟推地方先行

放眼2050净零碳排目标 能转盟推地方先行 大同原乡永续转型 宜兰县首座净零碳排示范乡镇

大同原乡永续转型 宜兰县首座净零碳排示范乡镇 沙仑绿能科技特展登场 看好大南方成世界净零碳排示范地

沙仑绿能科技特展登场 看好大南方成世界净零碳排示范地 电动车发展销量增 全球迈向净零碳排

电动车发展销量增 全球迈向净零碳排- ▣ 国际能源署《全球能源行业2050净零排放路线图》报告在京发布

核能退 绿能慢 净零碳排成空谈

核能退 绿能慢 净零碳排成空谈- ▣ 《基金》碳税加速全球净零排放 绿能、电动车成主要赛道

- 中小企净零碳排转型 迫在眉睫

- 品观点|协助企业净零转型 高市推动「产业净零碳排公正转型」系列活动

- 专家传真-全球半导体业的典范转移

- 2050净零排放 赖清德盼业界支持能源转型

- ▣ 致茂攻储能 啖净零碳排商机

- ▣ 响应净零排放 华硕宣布2035全球营运完全使用再生能源

- 台湾净零碳排路径图出炉 2050再生能源发电6~7成