妙可蓝多:拟定增募资不超30亿 蒙牛将成为控股股东

12月13日消息,妙可蓝多[600882]发布公告,拟定增募资不超过30亿元,发行对象为内蒙蒙牛。本次交易完成后,上市公司的控股股东将变更为内蒙蒙牛。

推荐阅读:

“妙可蓝多,妙可蓝多,奶酪棒,奶酪棒。”

2019年开始,妙可蓝多套用歌谣“两只老虎”旋律的一句广告词,在电视频道和楼宇电梯,进行铺天盖地式的营销轰炸,变得家喻户晓。

这支“奶酪第一股”即将卖身蒙牛。

12月9日晚,妙可蓝多发布公告称,蒙牛乳业拟以现金方式认购其非公开发行的股票。

它应该能卖一个好价钱。

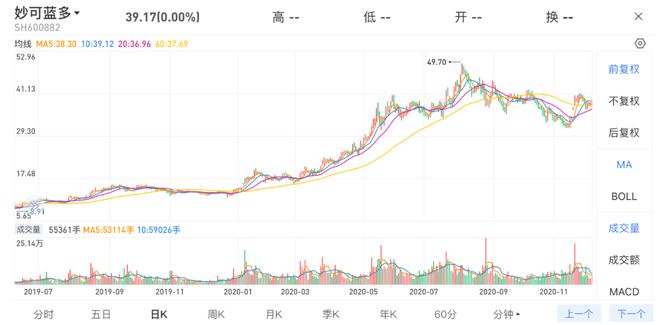

2020年1月至今,其股价一路高歌猛进,从14元左右上涨至39.17元,累计涨幅超170%,市值达到160亿元。

这笔交易的推手和最大受益者,是一位东北大妈。

妙可蓝多的前身为“大成股份”,主营业务为敌敌畏、百草枯、氧化乐果等化学农药,后因常年亏损,2012年后,两度筹划资产重组。

这时,吉林人柴琇出手了。

现年55岁的柴琇早年创业,2001年至2002年,先后成立吉林广泽乳业、吉林乳业集团,2007年在法国参展时,她发现了奶酪品类,国内普及度低,认定这是一个商机,2008年开始布局,在长春建成原制奶酪产品线。

妙可蓝多董事长柴琇

2015年,柴琇以股份受让取得上市公司实控权,同年收购“妙可蓝多”,并于第二年将旗下公司广泽乳业和吉林乳品注入上市公司,由此缔造了一家乳制品上市公司。

之后几年,柴琇逐渐将业务重心转至奶酪品类,2019年3月,上市公司正式更为妙可蓝多,主打奶酪。这个被收购的品牌,创始于1998年,主要生产奶酪和液态奶两大系列产品,在吉林、上海、天津建有4间奶酪和液态奶加工厂。

柴琇视乳酪为二次创业,“我现在的生活都是围绕奶酪,我的奶酪梦要实现,我的人生就圆满了。”她公开宣称,转型做奶酪时,目标就是要做全国品牌。

2016年到2018年,妙可蓝多净利润(扣除非经常性损益)一直处于盈亏边缘。直到2019年才有所好转,当年实现1923万元净利润,增长80.72%,扣非后净亏损1219万元。

这与凶猛的广告烧钱战术有关,2019年妙可蓝多销售费用高达3.59亿元,广告促销费用为2亿元,2020年上半年,广告费用即已达2.07亿,同比增291%。

2019年数据显示,国内奶酪市场占有率前五的品牌中,前四家是外资品牌,妙可蓝多是唯一的国内品牌,市占率为4.8%,这个乳业小兄弟,在奶酪赛道却领先于蒙牛、光明这类大哥级玩家,也为自己博得了一个高溢价。

乳业专家宋亮告诉《21CBR》记者,食品企业的广告费用投入普遍都较高,是行业的一个通病,妙可蓝多高推广费用属于正常现象,未来的利润提升需要降低原料成本,接下来它可能通过加强供应链建设,达到降低成本,减费用的目的。

他分析,中国的奶酪业务分两大块,一是针对餐饮、酒店、烘焙市场的TO B业务,二是针对TO C零食奶酪业务,中国消费者对后者的接受程度更高,妙可蓝多切入的是儿童零食奶酪市场,未来也会做成人零食,且要做常温奶酪,成长空间很大。

“整个同类产品中,妙可蓝多的竞争能力是最强的,不管是品牌营销,产品创新还在渠道铺货上。”宋亮认为,在蒙牛的加持和背书之后,妙可蓝多在渠道等方面将大为受益,“三年内,妙可蓝多的业务规模应该能做到100亿元”。

前景看好,公司也显露出内部管理混乱的弊病。

今年以来,柴琇在内的高管连收证券监管机构的三封警示函,原因在于妙可蓝多控股股东的多个关联方违规占用资金且未及时信披,多个财务数据不准确,共涉及虚增账面现金2.4亿元,且频频出现人事变动,公司董事、副总经理等均先后辞职。

宋亮认为,妙可蓝多在奶酪零食业务方面堪称“孤品”,即便内部治理不佳,也是瑕不掩瑜,“在蒙牛资金注入之后,财务管理方面存在的问题,应该会得到有效的解决。”

有消息称,蒙牛收购完成后,柴琇将退出妙可蓝多,只会继续负责奶酪的上游供应链,蒙牛负责品牌、研发和渠道等。

对柴琇而言,这些已经不重要了,她会是这笔交易最大的赢家。

截至2020年三季度末,她持有妙可蓝多7610.36万股,占总股本的18.59%,按停牌前收盘价计,价值约为30亿元,蒙牛进入后,这笔股权的价值大概率还会继续上涨。