片仔癀分拆化妆品板块上市 市场为什么不买账?

(原标题:财说|片仔癀分拆化妆品板块上市,市场为何不买账?)

记者 | 范嘉智

“药中茅台”片仔癀(600436.SH)最近股价走势有些过山车。这家公司10月26日开盘一度跌停,此后跌幅收窄至4.91%,报收于224.29元/股。10月27日,片仔癀部分收复前一天跌势,全天上涨3.95%,报收233.16元/股。

片仔癀最近传出的消息颇多。一个是私募大佬林园旗下数款产品退出片仔癀十大流通股东,另一个则是片仔癀打算分拆旗下化妆品板块上市。

市场对片仔癀分拆旗下化妆品板块似乎并不看好。近年来,在片仔癀“一体两翼”的战略驱动下日化板块贡献毛利的比重逐渐提高,但这也暗示了片仔癀对主营业务正在临近天花版的担忧。

妆比药赚钱

片仔癀计划启动分拆的控股子公司为福建片仔癀化妆品有限公司(下称片仔癀化妆品)。

片仔癀化妆品是目前片仔癀盈利的“杀手锏”。片仔癀和漳州市国有资产投资经营有限公司分别持有片仔癀化妆品90.19%和9.81%的股份。片仔癀化妆品旗下拥有“片仔癀”、“皇后”等品牌,产品覆盖护肤品、清洁洗护等系列。

2017年至2019年,片仔癀化妆品收入由1.75亿元增至4.30亿元,复合增速56.75%;同期净利润由0.21亿元增至0.81亿元,复合增速96.40%。2020年上半年,片仔癀化妆品营收和净利润分别占总营收和总净利润的比例为10.17%和8.55%。

图片来源:公告 单位:万元

营收占比虽小,但化妆品业务却是仅次于片仔癀系列产品肝病用药的第二高毛利产品。2020年上半年,片仔癀肝病用药的毛利率为79.49%,日化板块的毛利率为64.09%;心血管用药、感冒用药以及糖尿病用药的毛利率分别为-4.61%、-5.27%以及-67.1%。

片仔癀的这条路,让人很难不将其与云南白药相联系。

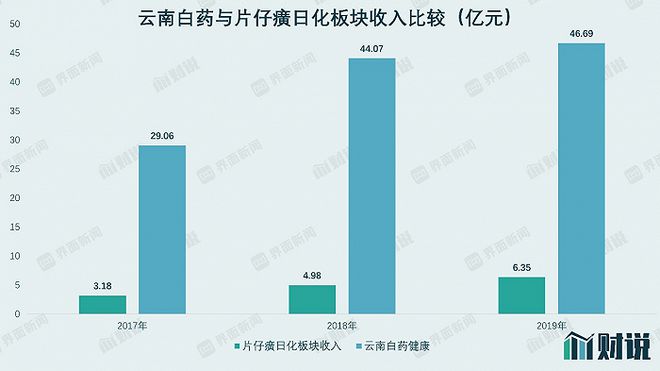

云南白药是以药为核心,拓展至日用化妆品行业的典型代表。云南白药主营口腔清洁用品牙膏的子公司云南白药健康(下称:云南白药健康)产品有限公司2019年收入达46.69亿元,净利润16.20亿元,占母公司总收入和净利润的比重分别达到15.74%和38.72%。

目前来看,片仔癀的日化品与云南白药相比,从收入体量上差距明显。过去三年,云南白药健康的收入均远超片仔癀日化板块。

片仔癀日化板块中,又详细拆分为化妆品与日用品两部分。此次分拆上市的是其化妆品业务板块。根据披露的数据,倒算可得出日用品业务收入已经遇到了瓶颈。根据片仔癀化妆品收入数据,测算得出片仔癀日用品2017年至2019年的收入分别为1.43亿元、2.24亿元和2.05亿元,复合增速仅有19.73%,且2019年出现了明显的负增长。今年上半年,片仔癀日用品板块收入达1.23亿元,对比2019年亦没有太亮眼的增长。

但从片仔癀日化板块营收绝对值来看,即便分拆也有烦恼。除了云南白药之外,包括同仁堂(600085.SH)在内的诸多中药品牌,其产品或日化、保健等衍生品的销售均是建立在市场对于其品牌认可基础之上。在日化品市场的竞争格局中,包括上海家化旗下佰草集、玉泽品牌、以及即将上市的薇诺娜母公司贝泰妮等,都是片仔癀化妆品牌强有力的竞争者。

为何急着要分拆?

为何片仔癀迫切希望化妆品板块分拆上市?其中一个原因是目前市场给予日化板块高估值。以行业龙头上海家化(600315.SH)为例,其动态市盈率高达86.6倍,不逊于医药板块。

另一个原因则与片仔癀主营业务产品有关。片仔癀在生产过程中需要用到包括天然麝香等名贵中药材。产麝香的林麝属国家濒危、珍贵的一级保护动物,目前国内主要以人工养殖来增加麝香等供给。原材料供给瓶颈将长期存在。

有券商研报指出,长期来看,麝香的供需不平衡仍将存在。这可能导致片仔癀产能受限,并增加了成本控制难度。2019年,片仔癀肝病用药板块毛利率达81.99%,同比减少1.03个百分点。

今年上半年财报显示,片仔癀医药制药业实现收入13.95亿元,毛利率达77.98%,医药流动业实现收入13.83亿元,毛利率8.47%。在收入大体相当前提下,医药制造板块的毛利几乎是医药流通板块的10倍。这也直接导致医药行业整体毛利率仅有43.37%,逊于日化板块同期64.09%毛利率。

今年9月,

。截至10月27日,片仔癀动态市盈率达88.2倍,云南白药动态市盈率达29.4倍。在医药制造板块面临增长压力,医药商业难成为业绩支撑点时,日化板块或许是讲好片仔癀“故事”的下一步。

相关资讯

片仔癀拟分拆 化妆品带来的新机会?

片仔癀拟分拆 化妆品带来的新机会?- ▣ 40余年根植片仔癀文化传承,片仔癀化妆品获评香妆行业优秀企业

- ▣ 片仔癀化妆品荣获“大国好货·2024年度品牌企业”

- ▣ 四十而新,赓续前行!片仔癀化妆品再获行业认可

- ▣ 中国香妆协会成立40周年,片仔癀化妆品获“优秀企业”称号

- ▣ 持续深耕美妆行业40余年,片仔癀化妆品匠心传递中国之美

- ▣ 片仔癀:前三季业绩与市场困境 市值缩水

- ▣ 化妆品概念31日主力净流出3.99亿元,爱美客、片仔癀居前

股价翻倍的片仔癀只是特例 中药板块日子不好过

股价翻倍的片仔癀只是特例 中药板块日子不好过 片仔癀:坚决维护市场秩序 稳定供应量

片仔癀:坚决维护市场秩序 稳定供应量 中药"一哥"换位!卖牙膏的云南白药跑输卖化妆品的片仔癀?

中药"一哥"换位!卖牙膏的云南白药跑输卖化妆品的片仔癀?- ▣ 化妆品概念28日主力净流出8028.29万元,力合科创、片仔癀居前

- ▣ 这个板块首次爆发,市场在博弈什么?

唤醒女性向美力量,片仔癀化妆品举办元气小蓝瓶发布盛典

唤醒女性向美力量,片仔癀化妆品举办元气小蓝瓶发布盛典- ▣ 安宫牛黄丸、片仔癀多地回收市场价格下跌

与片仔癀宏仁共同见证片仔癀魅力

与片仔癀宏仁共同见证片仔癀魅力- ▣ 片仔癀,也撑不住了

- ▣ 买了一家营收为0的公司,片仔癀收到上证所监管函

- ▣ 片仔癀收盘下跌0.82%,滚动市盈率40.46倍

- ▣ 【市场观察】券商板块开盘跳水,一度跌超2%,市场在担忧什么?

- ▣ 片仔癀上涨2.05%,报230.0元/股

- ▣ 东吴证券给予片仔癀买入评级

- ▣ 暴雷三季报砸跌停片仔癀:应收账款继续高企

- ▣ 为什么不要买低价床品?

跑去买化妆品 女生永远不知「拿包包男友」在干什么

跑去买化妆品 女生永远不知「拿包包男友」在干什么- ▣ 王琦院士工作站落户片仔癀 研究方向含中药新药和特色化妆品研发等

- ▣ “神药”降温 安宫牛黄丸、片仔癀多地回收市场价格下跌

- ▣ 片仔癀大跌逾7%

- ▣ 当“市场像赌场”巴菲特买什么