全球前五大SSD模組廠市占成長 大陸品牌享主場優勢

根据集邦(TrendForce)最新调查,全球前五大SSD模组厂在通路市场合计市占率已从2022年的59%上升至2023年的72%,「大者恒大」趋势不变。大型业者的规模优势有助与NAND Flash原厂议价,取得更好的颗粒价格以增加竞争力,并有较充沛的资金提前建立库存,因应市场变化。

集邦整理模组厂自有品牌SSD在通路市场的出货量,统计出2023年全球通路client SSD出货量突破1.8亿台,年增率为3.7%。回顾该年度SSD市况,消费者于疫情期间购买的PC产品达正常换机周期,而PC出厂多配备256GB或512GB的SSD,对游戏玩家或SOHO创作者稍嫌不足;加上许多玩家在购机后会自行扩充SSD容量至2TB以上,带动通路销售情况。2023年下半年起,NAND Flash原厂大幅减产以拉擡平均售价(ASP),市场因预期涨价提前购买,也带动SSD全年出货量。

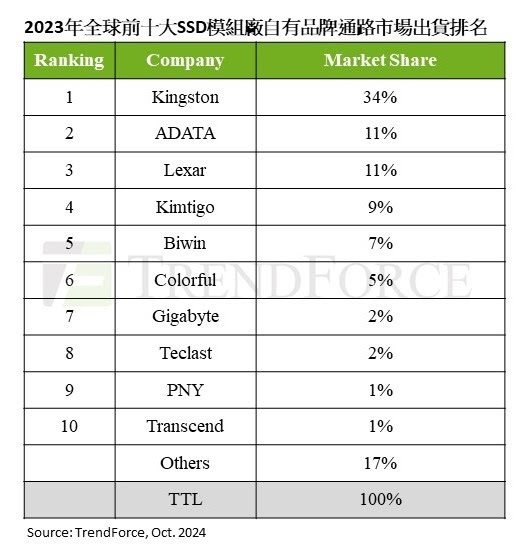

2023年前十大SSD模组厂优势解析

集邦表示,Kingston因有强大销售管道和产品支持,2023年继续稳居全球通路SSD模组厂营收第一名。ADATA专注在高端硬体及电竞市场,持续排名第二。Lexar在中国大陆品牌通路市场表现优异,Kimtigo也凭地利之便在大陆市场提升出货量,两家业者维持营收第三、四名位置。获得2023年营收第五名的Biwin是第一次进入营收前十大,以大陆国产品牌之姿耕耘消费市场。

排名维持第六的Colorful依靠中国大陆自研的主控及NAND Flash颗粒,以成本优势提高销量。Gigabyte得利于游戏市场需求和其主机板产品全球知名度,2023年营收排名较前一年上升二名。Teclast持续在全球SSD市场中保持竞争力,排名亦上升一个名次。PNY透过发展电商及国际市场通路,占据第九名。

集邦专注工业控制产品线,在消费类市场力求保持营利,尽管出货量较低,营收仍保持在第十名。集邦表示,虽然2023年进入营收前十名的中国大陆SSD模组厂家数减少,但近年大陆强调国产化政策,当地业者不断追赶技术差距,如从PCIe4转进PCIe5。

NAND Flash原厂YMTC也在发展下一代制程,力求从美国的制裁中突围,再加上中国大陆消费者自发性选择国货,上述因素皆有助大陆厂商增加本土市场竞争力。然而,SSD通路市场未来恐面临艰困挑战。因目前出厂的笔电几乎100%搭载SSD,通路市场仰赖的HDD置换为SSD需求萎缩,未来将由容量扩充和性能提升带动。因此,各通路品牌商须思考如何克服购买量下滑的难关。

全球前五SSD模组厂市占成长。图/集邦提供

相关资讯

- ▣ 全球前五大SSD模組廠通路市占續升 大陸品牌享主場優勢

五大SSD模组厂 通路市占续升

五大SSD模组厂 通路市占续升 全球PC市占出炉!华硕销售成长17% 「挤掉宏碁」杀回前五大品牌

全球PC市占出炉!华硕销售成长17% 「挤掉宏碁」杀回前五大品牌 全球电视市场洗牌!2家陆厂大跃进 三星、LG市占跌破5成

全球电视市场洗牌!2家陆厂大跃进 三星、LG市占跌破5成- ▣ 《科技》全球通路SSD去年出货量减1成 品牌厂大者恒大

全球SSD模组厂 创见、建兴电、宇瞻名列前十

全球SSD模组厂 创见、建兴电、宇瞻名列前十- ▣ 《科技》SSD模组厂大者恒大 通路市场面临量减考验

- ▣ 《科技》研调:去年SSD模组厂 威刚摘品牌亚军

- ▣ 《半导体》联发科产能优势撑腰 陆4大品牌市占续冲

陆商车品牌「东风小康」印尼设厂!年产5万辆攻占全球市场

陆商车品牌「东风小康」印尼设厂!年产5万辆攻占全球市场 前10大智慧型手机 大陆品牌占6成

前10大智慧型手机 大陆品牌占6成 大數字/大陸成最大市場 占全球五成

大數字/大陸成最大市場 占全球五成 五大电视品牌 去年市占突破6成

五大电视品牌 去年市占突破6成- ▣ 长安汽车朱华荣:多品牌战略可更好发挥成本优势,适应全球市场

主办优势? 大陆冰球提前4年取得冬奥入场券

主办优势? 大陆冰球提前4年取得冬奥入场券- ▣ 蔚来李斌:2035年全球十大车厂估陆企占五家

- ▣ Q1手机全球市占前五 陆包办三席

- ▣ 大陆连五年成为全球最大锂电池消费市场

- ▣ 尬韩大厂三星、LG 陆OLED全球市占 突破45%

抢占电动车市场!大陆众泰汽车携手福特创全新品牌

抢占电动车市场!大陆众泰汽车携手福特创全新品牌 宾士也难敌主场优势 日本新车年度销量Top.10,日系品牌占9成

宾士也难敌主场优势 日本新车年度销量Top.10,日系品牌占9成 大陆品牌强攻全球!拉丁美洲智慧型手机市场崛起 OPPO成大黑马

大陆品牌强攻全球!拉丁美洲智慧型手机市场崛起 OPPO成大黑马- 记忆体模组厂 创见、宇瞻等三台厂入列全球前十大

- ▣ 产经连线-同昱携全球最大模组品牌 创新局

- ▣ 今年全球半导体市场规模逾6千亿美元 大陆成长最快

- ▣ 小米成陆最大手机厂商 全球市场份额达13%

- ▣ 《电脑设备》宏碁全球市占率排名前五 季成长达17.4%

- 大陆品牌 非洲手机之王传音 市占率逾4成

- ▣ 《科技》2023电视品牌前5大市占率破6成 2024大者恒大