权证/汉微科 Q4营收有望创高

目前半导体市场逐步回温,加上先进制程的设备订单回流,国内供应链业者下半年营运都较上半年明显成长,随着明年资本支出超过1成,明年整体业绩将会更旺,随着半导体设备指标汉微科股价冲上千元以上天价,将会拉高整个族群的本益比,因此掀起比价效应。

受惠台积电强劲成长,设备厂汉微科(3658)9月营收亮眼,持续挺进创新高,第3季缴出单季合并营收14.05亿元佳绩,季增9.1%,连四季创高;前九月合并营收39.04亿元,年增28.8%。

随着台积电等全球半导体业者积极卡位先进制程,明年资本支出将增加14.1%,近期已对设备商展开新一波释单动作,带动台积电核心设备供应链业持续增温。汉微科第4季将推出新机台eScan500,让电子束机台的产出率大幅提升,并改善检测速率,因此法人估计,第四季单月营收有机会再创新高。

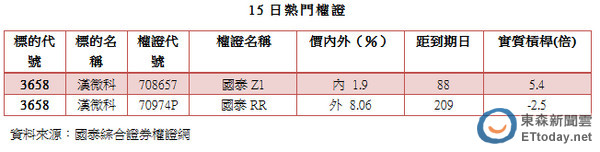

15日汉微科盘中创下新高价1040元,惟收盘回跌到平盘价1005元。在股价超过千元下,动辄股票买卖价金就要在百万元上下,国泰证券建议,资金有限的投资人可留意相关认购或认售权证,如有避险需求者可留意认售权证。

相关资讯

权证/汉微科营收创高 Q4需求续强

权证/汉微科营收创高 Q4需求续强 权证/F-铠胜 Q4营收有望攀高峰

权证/F-铠胜 Q4营收有望攀高峰 权证/义隆Q4营收 可望有惊喜

权证/义隆Q4营收 可望有惊喜 权证/汉微科 营运高档可期

权证/汉微科 营运高档可期 美时Q4营收可望再创新高 权证挑价外15%内

美时Q4营收可望再创新高 权证挑价外15%内 汉微科Q4营收可望季增10% 中长期线型翻扬

汉微科Q4营收可望季增10% 中长期线型翻扬 权证星光大道-统一综合证券 儒鸿 Q4营收有望冲高

权证星光大道-统一综合证券 儒鸿 Q4营收有望冲高 权证市场焦点-创意 Q4营收战新高

权证市场焦点-创意 Q4营收战新高 权证/宝雅发暑假财 营收有望创新高

权证/宝雅发暑假财 营收有望创新高 汉微科6月营收创历史新高

汉微科6月营收创历史新高 权证市场焦点-汉翔 营收创高抗跌

权证市场焦点-汉翔 营收创高抗跌 汉微科营运看旺 认购权证喊冲

汉微科营运看旺 认购权证喊冲 权证/汉微科 全年可望赚3个股本

权证/汉微科 全年可望赚3个股本 权证星光大道-中国信托证券 瑞昱 Q4营收拚续创高

权证星光大道-中国信托证券 瑞昱 Q4营收拚续创高 权证市场焦点-晶心科 Q4营收续冲

权证市场焦点-晶心科 Q4营收续冲 权证/F-再生 Q4业绩有望攀高

权证/F-再生 Q4业绩有望攀高 权证/弘塑汉微科 下半年营运看涨

权证/弘塑汉微科 下半年营运看涨 权证市场焦点-长荣航 营收可望创高

权证市场焦点-长荣航 营收可望创高- 权证/联发科矽格 营收可望水涨船高

- 权证市场焦点-联发科 Q4手机营收俏

- 力成全年营收可望创高 权证选价外10%

- ▣ 德微Q1营收创新高 Q2业绩有望再攻高

- 权证/联发科 Q2营收可望达阵

- 弘帆Q4有望挑战新高 权证挑认购

- 权证/可成商「机」不断 营收可望逐季创新高

- 权证/大立光汉微科 认购权证发烫

- ▣ 权证/精华大立光汉微科 权证吸睛

- 权证星光大道-泰鼎-KY Q4营收战新高

- 权证星光大道-健策 Q4营收维持高档